保険はよくわからないけど

・入っていないと不安だから日本の有名な保険会社の保険に入っている。

・若いうちは安いから掛け捨て保険にはいっている。

という人に向けて簡単に保険の説明ができたらなと思っています。

日本の有名な保険会社の保険は1種類のみ!

日本の有名な保険会社会社の保険は

3種類ある保険のうち、掛け捨て保険の1種類のみしか扱っておりません!

ですので、有名な保険会社の中で商品変更をしようとしても、同じ補償内容では、

保険料はほぼ変わりません。

今日は、視野を広げて、

ということを理解してもらいたいと思います。

保険の種類は3つ。

保険の種類といわれると、死亡保険、医療保険、がん保険などなどを思い浮かべると思いますが、

それは何に対しての保険かの種別であり、

保険の制度としては分けると下記の3通りの保険に分けられます。

そして、この3種類は

によって分けることができます。

簡単に表に表すと下記のとおりです。

保険の適用期間が、

・払っている期間だけなのが「掛け捨て」「養老保険」、

・払い終わったお金が戻ってくるのが「養老保険」「終身保険」

お金が戻ってくる 「養老保険」「終身保険」の商品は日本の生命保険会社ではない。

ということになります。

| 保険の種類 | 保険適用期間 | お金が戻ってくるか? | 保険の値段 |

| 掛け捨て(定期保険) | 〇(払っている期間) | × | ◎(安い) |

| 養老保険 | 〇(払っている期間) | 〇(少し増える) | ×(非常に高い) |

| 終身保険 | ◎(死ぬまでずっと) | △(少し減る) | 〇(若干高い) |

では、それぞれのパターンでお金がどう動くのかを見ていきましょう。

30~60歳まで保険金額1000万円の保険に入ったら。シミュレーション

では、各々の保険について実際の例をみていきます。

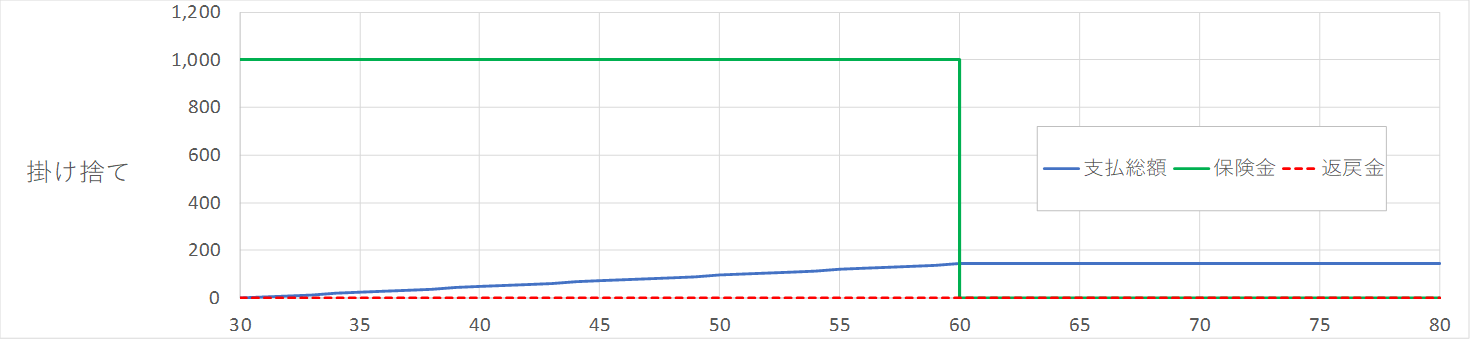

かけすて(定期保険)の場合

掛け捨て保険の場合のお金の推移は下記の通りとなります。

青い線が支払う額、緑の線がもしもの時の保険金。赤い線がやめたときにもらえるお金です。

無くなったときに保険金1,000万円もらうための保険金は、毎月4000円程度となっており、

30年で総額144万円の支払いになります。

しかし、60を超えたら保険は0。そして帰ってくるお金も0となります。

養老保険の場合

養老保険の場合のお金の推移は下記の通りとなります。

青い線が支払う額、緑の線がもしもの時の保険金。赤の線がやめたときにもらえるお金です。

掛け金は非常に高く、毎月26,000円程度となっており、30年で総額936万円の支払いになります。

しかし、60歳までに死亡しても保険金で1000万円、60歳まで続ければ返戻金で1000万円と絶対1000万円受け取ることができます。やっぱ払えないので途中で解約。となると目減りして帰ってきますので注意してください。

終身保険の場合

終身保険の場合のお金の推移は下記の通りとなります。

青い線が支払う額、緑の線がもしもの時の保険金。赤の線がやめたときにもらえるお金です。

掛け金は少し高く、毎月20,000円程度となっており、30年で総額740万円の支払いになります。

しかし、何歳で死亡しても保険金1000万円もらえます。

ただし自分で受け取ろうと思うと基本的に1000万円を下回ってしまうのでご注意ください。

3パターンを見てどう思うのか?

この3パターンを見てもらってわかる通り、

実際かけすて保険は非常に安いです。

同じ補償内容でも、1/5の保険料で済みます。

こう見ると、かけすて保険でもいいのでは?と思う方も多いのでは?と思います。

それでは、現在の生存率とともに考えてみましょう。

おのおのの保険を生存率とともに考える。

簡易生命表より生存率のデータを確認

下記に平成28年の簡易生命表より抜粋した男性の生存率のデータを示します。

50歳で死亡する確率は3%、60歳で7%。65歳でも11%となっております。

要するに60歳までの掛け捨て保険では93%の人が、

65歳までの保険では89%の人が損をする計算になります。

厚生労働省 平成28年簡易生命表の概況より

また上記の表より、各年齢ごとの死亡率を算出してみた。60歳ごろより、90歳ごろまでのピークに向けて死亡率が上がり、それからだんだんと減っていく傾向にあります。

各年齢での期待値を確認

次に各年齢ごとに期待値を確認してみました。

期待値の計算は

・もし万が一その年齢で亡くなる場合

・生きてはいるがお金が必要になり保険を切り崩した場合

に対して、どれだけお金を損(得)するかを

期待値 = (補償額×死亡率) + (返戻金×生存率) ー 総支払額

の式で計算しています。

例えば、かけすて保険で45歳の場合、

期待値 = (1000万円×0.134%) + (0万円×99.866%) - 72万円

となる為、期待値は、-71万円となります。

このように、かけすて保険の場合、死ぬ確率が最大になる60歳でも、

その年に亡くなる確率は0.5%にしかなりませんので、ほぼお金をどぶに捨てている計算になります。

養老保険では、45歳の場合、

期待値 = (1000万円×0.134%) + (250万円×99.866%) - 468万円 = ー214万円

とかなり損をする確率が高いことになりますが、

60歳以上では、総支払額936万円に対して、絶対に1000万円もらえるので、+64万円におちつきます。

終身保険では、60歳あたりまでは、かけすて保険と同じような動きをしますが、

そこから巻き返し、70歳以上では、一番得をする結果になりました。

結論

話が長くなりましたが、今回の結論は

・保険には3種類あり、日本の大手の保険会社は掛け捨て保険しかもっていない。

・掛け捨てはほとんどの人が損をするので、高額の掛け捨て保険には入らない方がお得。

・積み立てられる余裕があれば「終身保険」が一番。期待値は一番大きいです!

の3点となっております。保険はもしもの時の!!!というためのものではありますが、実際に期待値などのデータを理論だって説明すると、掛け捨て保険がどれだけ無駄か明確になりました。

次の話では、どの終身保険を選ぶべきかを書きたいと思います。

コメント欄