僕が入っている保険は

・プルデンシャル生命の

収入保障保険 「定期保険(掛け捨て)」 3,550円(死亡時毎月10万/月) に入っています。

掛け捨ては本当は嫌なのですが、掛け捨ての中では「収入保障保険」が一番いい保険だと思います。

掛け捨てなら収入保障保険がいい!!!

保険の見直しをして、基本的には終身保険にしたのですが、掛け捨ての保険として唯一

「収入保障保険」に入っています。

その理由は

・掛け捨ての保険は90%ムダ金になる!保険金を最小限に抑える必要がある。

・いちいち保険を見直すのはめんどくさい。

・でもやっぱり万が一の時に多くのお金を受け取りたい

の3点の理由からです。

一般の掛け捨ての生命保険との違いを見ながら説明していきたいと思います。

①保険金が最少額に抑えられる。

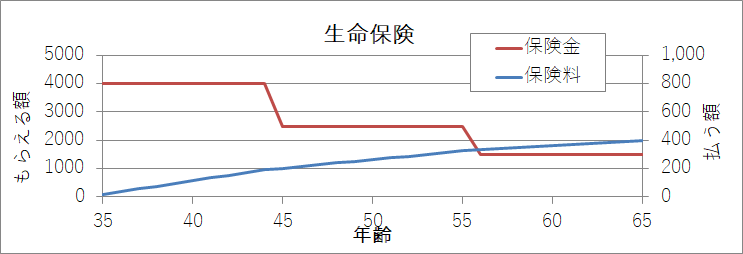

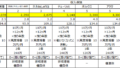

生命保険と収入保障の比較

収入保障の保険と、掛け捨ての保険のグラフを下に示します。

A:収入保障保険

万が一死んだ場合、毎月10万円が遺族に支払われ、重度の障害になったとき毎月15万円の保険金がもらえる。

"保険料の支払いと、もらえる保険金を下のグラフに示します。この場合、毎月の保険料は3500円程度となります。

支払総額は130万円。保証は最大3600万円から最低240万円となっています。"

B:生命保険 万が一死んだ場合、4,000万円が遺族に支払われる。

"保険料の支払いと、もらえる保険金を下のグラフに示します。この場合毎月の保険料は、16,000円程度となります。

支払総額は595万円。保険金はずっと4,000万円となっています。

これから見てもわかる通り、支払総額は450万円も変わってきます。また

C:10年ごとに更新していく生命保険の場合は、年齢により保険料が変わり、

総額1000万円の支払いが必要になってきます。

比較対象がひどいと思われた方もおられると思いますので、

D:10年ごとの更新で保険金の額を減らしていく計算で試算した結果がこちらです。

(35歳~45歳で4000万円、46~55歳で2500万、56歳~65歳まで1000万円とした場合)

このようにしてもやはり支払総額は400万円となっており、収入保障の2倍以上の保険料が必要となってきます。

収入保障はその時その時に必要な保険金額に自動で見直されるため安くなっています。このように、収入保障保険は必要な保険金額が最小限の保険料で加入することが可能になっています。

②いちいち保険料を見直すのがめんどくさい。

先ほどのデータの通り、見直しをしない場合450万円無駄になります。

そして、保険料を見直しても270万円余分に払わないといけません。

そしてもう一つ考えていただきたいのが、保険の見直しが入る10年後、その時子供は何歳になっていますか?これからお金が必要になるかもしれない。という気持ちにかられたときに、保険料を下げることができますか?そう考えると結局Bパターンの総額600万円払わないといけないことになるかと思うのです。

一方収入保険は若干目減りするかもしれませんが、見直すことなく万が一の時家族を守るだけのお金を残された家族に残せることになります。

③でもやっぱり万が一の時に多くのお金を受け取りたい

先ほどのデータより、4,000万円一括は非常に大金に思えますが、毎月に直すとあまり変わらないことが分かります。そして、そこまでにきちんと貯金をしておけば、一気にお金が必要になってくる場面はないと思っています。

デメリットはないの?

デメリットは普通の人にとっては、特にないと思っています。

普通の人というのは、資産運用をしない方のことです。資産運用をした場合、4000万円の保険金を運用に回すことで、4000万円残したまま月10万円の収入を得ることができます。(年4%、所得税20%の場合) 保険料が安いのは、保険会社も同様に運用をしており、大金を一括で渡すと損をするからだと思います。

結論、掛け捨て保険なら「収入保障保険」!

以上のことより、掛け捨て保険を選ぶのであれば、収入保障保険が一番だと思います!

・保険金を最小限に抑えられる!

・保険の見直しの必要なし!

・保険料が半額で一般の生命保険と同じ額の保険金がもらえる!

↓収入保障保険の保証額の決め方はこちら

↓収入保障保険の比較一覧表はこちら

保険の話のまとめサイトになります!ぜひ参考にしてください!↓

コメント欄