掛け捨ての中でもお得な収入保障保険。今日は収入保障保険の比較について書きたいと思います。

・まず最初に加入額。毎月10万円程度で十分

収入保障保険は生命保険よりやすいことは下記サイトにまとめたとおりですが、

では実際に毎月何円にする必要があるのかを考えてみましょう。

日本は最初から保証が手厚い

もし自分が保険をかけずに死んだら?遺族の方がどれだけお金がもらえるか知っていますか?

今までの平均の年収が400万円で子供が一人の場合、

月々12万円もらうことができます。

そして、がんや死亡時にローンの支払いがなくなる団信に加入しておけば、その後ローンを支払う必要もありません。

ですので、一気に生活が窮屈になることはありません。

しかし、少しでも余裕のある生活をしてもらうためにも、この金額を上乗せしておいてあげられるのが収入保障保険になります。僕は妻と相談し、10万円/月に決めました。

詳細は↓

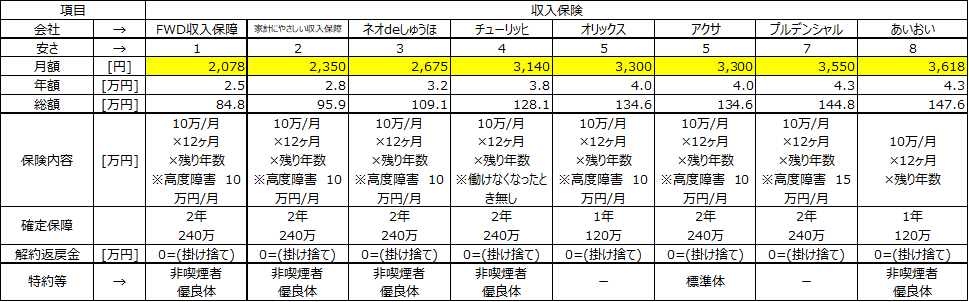

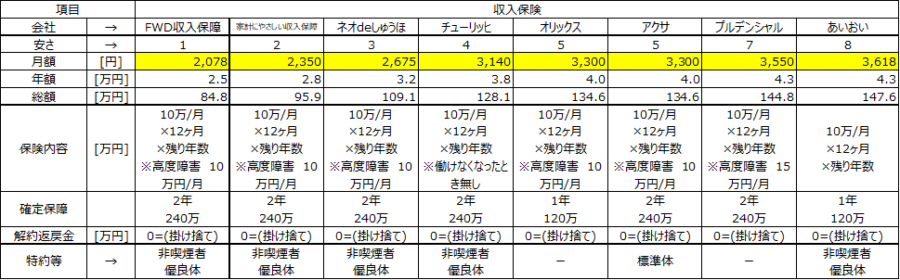

30歳~65歳まで10万円/月の収入保障の料金を比較した結果。

30~65歳までで10万円/月の収入保障で比較検討した結果が下記表となります。

※高度障害になったときの給付金と、

65歳ぎりぎりでなくなった場合にもらえる保険金(確定保障)の内容が微妙に違いますが、ご容赦ください。

比較の結果、一番安いのは、FWD収入保障となりました。一番高いあいおいと比べると総支払額が60万円ほどの差が出てきます。また、それに引き続き、家計にやさしい、ネオde収保となっております。

僕が加入しているプルデンシャルは高度障害の時に15万円と5万円積み増ししていることもあり、少し保険料になっています。しかし、安い保険会社の場合、「非喫煙者・優良体」である必要があります。優良体とは基本的に太っていない人+血圧の高くない人になりますので、これに入りたいと思った人は、痩せていただく必要がありますのでご注意ください。また、保証金を月々15万円に増額したい場合は、1.5倍の保険料と考えていただければと思います。

絶対に受け取れるようにしてください!

1点だけ注意事項があります。

「絶対に受け取れるようにしておいてください。」

というのも、保険金は請求しないともらうことができません。

担当の方がいないネット保険などの場合において、両親が一度に亡くなったときなど、どの保険に入っていたかわからない場合、どの保険会社も知らせてくれません。それどころか、個人情報保護の観点で、入っていたかを確認してもらうこともできません。ですので、どの保険会社に入っているかを、両親、子供、兄弟、その他友人に確実に教えておくことが非常に重要になっています。安い保険に入ったとしても、万が一の時に受け取れなかったら全く意味がありませんので、面倒かと思いますが、周知徹底だけしておいた方が得策です。

保険の話のまとめサイトになります!ぜひ参考にしてください!↓

コメント欄