個人年金保険の節税効果!7万円で8万円分の貯金??

12月、1月は、

今年は年末調整でどれだけもどってくるのかなー??

とわくわくしますよね!

その中でも、今回は節税効果の高い、

「個人年金保険」

について、実際どれくらいお得になるのかを、

具体例を用いて計算、解説していきたいと思います!

個人年金保険とは?

年末控除で申請できる生命保険料に3つの種類があります。

・一般の生命保険 … 死んだときにもらえる保険

・介護医療保険 … 病気になった時、介護が必要になった時にもらえる保険

・個人年金保険 … 老後にお金を積み立てておく保険

の3種類です。

何かがあった時に備えておく「生命保険」「介護医療保険」に対して、

「個人年金保険」は1つだけ毛色が違い老後のための備えをするための保険です。

実際どのような保険なのかを実際の商品を見て説明します。

実際の例で年金保険の制度を確認。

個人年金保険は、「老後のためにお金を積み立てておく保険」となっており、

毎月積み立てを行い、老後に積み立てたお金より少し増えて帰ってくる商品になります。

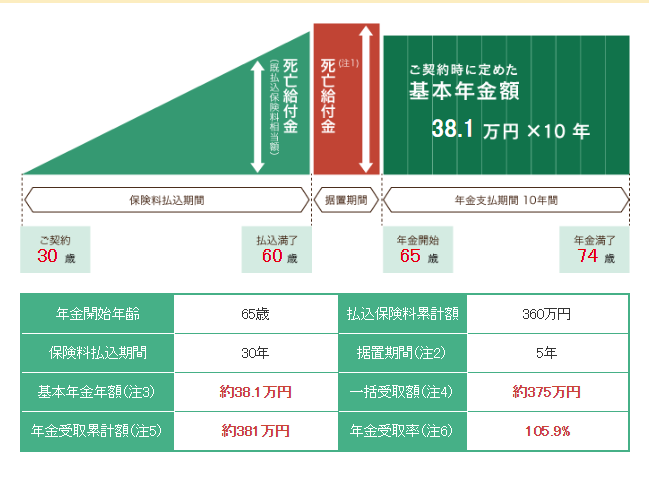

明治安田生命の年金ひとすじのシミュレーションを用いて、

お金が実際にどのように動くのか、確認してみましょう。

下記シミュレーションは、

30歳から60歳まで、毎月1万円の積み立てをしていった場合を表しています。

・一定額(毎月1万円)を積み立て、30歳から60歳まで、総額360万円積み立てを行います。

・65歳以上に年金として積み立てた分より少し増額したお金(381万円、105.9%)

を受け取ることのできます。

・また、その途中で万が一亡くなってしまったときは、

その間に支払った額が戻ってくる保険となります。

360万円が381万円になるのか、やってみようかな?と思いましたか?

正直これだけしか増えないなら、、やる意味がないかな。。。と思いましたか?

正直に言いましょう、これだけしか増えないなら本当にやる意味なしです。

もしどうしてもお金が必要になった時に引き出すこともできませんし、

たった21万円増やすのであれば、もっと他の方法をお勧めします。

しかし、節税効果がある。

しかし、この保険のいいところは節税効果があることです。

個人年金保険を行っていると、

・所得税 年間8万年の保険料で 最大4万円×所得税率

・住民税 年間5.6万年の保険料で 最大2.8万円×住民税率

の節税を得ることができます。

所得税率は、独身で

・年収420万円までが5%

・年収650万円までが10%

・年収1100万円までが20%

となっています。

また住民税率は一律、10%となっています。

よって、

・年収420万円まで 4万円×5% + 2.8万円 × 10% =4,800円/年

・年収650万円まで 4万円×10% + 2.8万円 × 10% =6,800円/年

・年収1100万円まで 4万円×20% + 2.8万円 × 10% =10,800円/年

の節税効果を得ることができます。

簡単に言い換えると、65歳までもらえないけど、

・年収420万円まで 7.5万円で8万円の貯金ができる。

・年収650万円まで 7.3万円で8万円の貯金ができる。

・年収1100万円まで 6.9万円で8万円の貯金ができる。

ことになります。

この節税効果も考えて、先ほどの年金ひとすじの計算をすると、

下記の通りの結果となります。

(最大に控除がもらえる1年8万円、30~60歳で計算)

| 年収 | 実質支払総額 | 年金額 | 増えた分 | 返金率 |

| 節税効果なし | 240 | 254 | +14 | 106% |

| ~420万円まで | 225 | 254 | +29 | 113% |

| ~650万円まで | 219 | 254 | +35 | 116% |

| ~1100万円まで | 207 | 254 | +47 | 123% |

節税効果がない場合、30年間で立った14万円しか増えませんが、

年収650万円~1100万円の人が個人年金保険を行った場合、

+17万円に加え、毎年1万円の節税効果があるため、

17+30=47万円お金をふやすことができます。

ここまでくると、この個人年金保険に加入しておく意味が見えてくるのではないでしょうか?

そのほかの投資と比べてみる。

では、この年金保険に加入しておくべきか否かを考えるため、

ほかの投資と比較して考えていきたいと思います。

先ほどの試算の結果、年収650万円~1100万円のひとは、

毎年7万円(8万円-節税効果1万円)の投資で、

元本207万円、リターン254万円となることが分かりました。

これを年利に換算すると、「1.3%」となります。

銀行の金利は0.01%の時代なので、

老後の資金は2,000万円ひつようといわれておりますので、

銀行に預けるくらいなら、個人年金保険に加入しておいていいと思います。

投資信託と比較して

次に投資信託と比較してみます。

詳しくは下記の記事で説明しておりますが、

全世界の経済の伸び率は毎年約4%程度であり、

全世界の株価も同じように4%程度で成長していっております。

そこで、毎年7万円、30年の積み立て投資を、年利4%で計算をしてみましょう。

元本207万円が、30年後には386万円になり、186%のリターンになります。

先ほどの個人年金の試算では、254万円にしかなりませんでしたので、

投資信託をした方がかなり儲かることが分かります。

しかし、投資信託の場合、年利4%といっても、

下記青色の線の通り利率は安定しておらず、

リーマンショックなどがあると、一気に資産が半分以下になってしまいます。

ですので、確実に1.3%の利率を得ることができる利点をどのように考えるべきか、

が重要になってくると思います。

結論

個人年金保険は

老後資金2,000万円ひつようといわれている時代ですので、

ためることができない人は、とりあえずやっておくといいかもしれませんね!

保険の話のまとめサイトになります!ぜひ参考にしてください!↓

コメント欄