宣伝もしていないし、怪しい?と思ったプルデンシャル生命に入った経緯と、比較結果を説明していきたいと思います。

僕がプルデンシャル生命に決めたわけ

僕は、3つの理由で、プルデンシャル生命に決めました。

①何かあったときに100%保険料が受け取れる。

②保険内容が同じであれば、価格はそこまで変わらない。

③掛け捨ての保険を最小限にしたかったから。

プルデンシャル生命とは?怪しい?大丈夫?

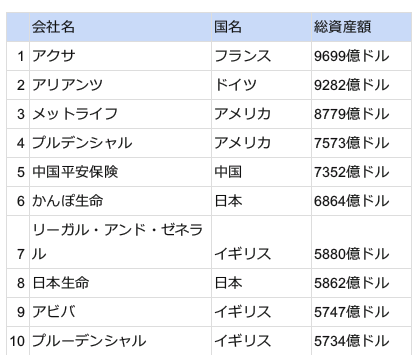

プルデンシャル生命とは、宣伝などをしていないので日本での認知度は非常に低いですが、世界で総資産額4位の会社となっております。そのほか有名なところで行くと、総資産額1位がアクサ生命(フランス)3位メッツライフ(アメリカ) となっております。

世界の保険会社総資産ランキング

引用 たぱぞうの米国株投資

友達の紹介でライフプランナーさんと会うことになったのですが、正直最初は怪しいなと感じていましたが、僕の担当の方は無理に入れとは言わないスタンスで、保険の基礎から教えていただけたので、非常に好感が持てました。

ライフプランナーさんによって売り方は違ってくると思いますし、進められる商品も違ってくると思いますので、

一概に良い、悪いと言えませんが、 一度話を聞いてみてもいいかなと思います。

①絶対に受け取れる保険に入ってくださいという一言。

・ライフプランナーさんに教えていただいて、本当にためになったのは

保険金は絶対に受け取れるわけではないということです。

阪神大震災の時に亡くなった保険加入者の方の内、保険金を受け取れたのは、たった1/3の方だったいうのです。(死者6000名・保険加入者9割5400人。保険を受け取った人1800人)

加入者の家族が一度に亡くなり、保険の証書も見つからず、請求をしようと親族がいろいろな保険会社に電話しても各保険会社は個人情報なので教えてもらえず、結局もらえずじまいに。その中で、ソニー・プルデンシャル生命は100%保険金を渡したということです。

ですので、

「安い高いなどの前に絶対に受け取れる保険に入ってください。 見直し本舗・ネットの保険会社なども検討に入れていると思いますが、担当がつかない場合があると思います。その場合は、絶対に両親・兄弟・子供・友人にどの保険会社に入っているか共有しておいてください。 」そういわれたの本当に印象的でした。

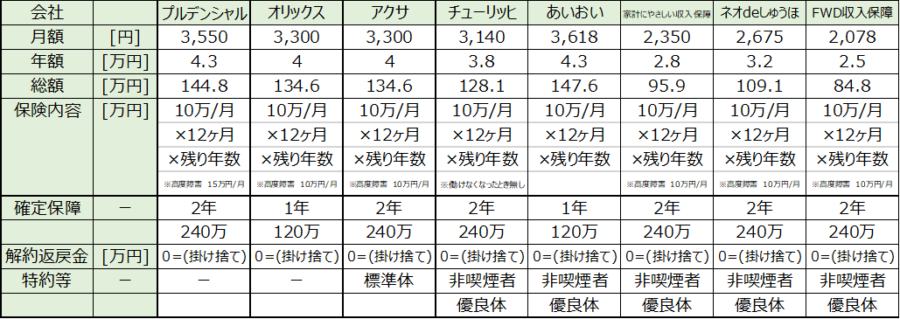

②価格はそこまで変わらず一つの保険会社に統一できる。

プルデンシャル生命さんに保険料を出してもらい、ネットで比較をしてみましたが、保証内容が変わらない場合、大手保険会社とほとんど保険料は変わらない。ということが分かりました。

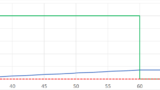

↓収入保障(毎月10万円/月の保険をかけた場合。)

高度障害になったときに15万円に設定していますので、若干高く見えますが、大手保険会社と大きく変わりません。※FWD収入保障などは本当に激安なので、一考の余地ありだと思っております。

| 会社 | → | プルデンシャル | オリックス | アクサ | チューリッヒ | あいおい | 家計にやさしい 収入保障 | ネオdeしゅうほ | FWD収入保障 |

| 月額 | [円] | 3,550 | 3,300 | 3,300 | 3,140 | 3,618 | 2,350 | 2,675 | 2,078 |

| 年額 | [万円] | 4.3 | 4.0 | 4.0 | 3.8 | 4.3 | 2.8 | 3.2 | 2.5 |

| 総額 | [万円] | 144.8 | 134.6 | 134.6 | 128.1 | 147.6 | 95.9 | 109.1 | 84.8 |

| 保険内容 | [万円] | 10万/月 ×12ヶ月 ×残り年数 ※高度障害 15万円/月 | 10万/月 ×12ヶ月 ×残り年数 ※高度障害 10万円/月 | 10万/月 ×12ヶ月 ×残り年数 ※高度障害 10万円/月 | 10万/月 ×12ヶ月 ×残り年数 ※働けなくなったとき無し | 10万/月 ×12ヶ月 ×残り年数 | 10万/月 ×12ヶ月 ×残り年数 ※高度障害 10万円/月 | 10万/月 ×12ヶ月 ×残り年数 ※高度障害 10万円/月 | 10万/月 ×12ヶ月 ×残り年数 ※高度障害 10万円/月 |

| 確定保障 | ー | 2年 240万 | 1年 120万 | 2年 240万 | 2年 240万 | 1年 120万 | 2年 240万 | 2年 240万 | 2年 240万 |

| 解約返戻金 | [万円] | 0=(掛け捨て) | 0=(掛け捨て) | 0=(掛け捨て) | 0=(掛け捨て) | 0=(掛け捨て) | 0=(掛け捨て) | 0=(掛け捨て) | 0=(掛け捨て) |

| 特約等 | ー | ー | ー | 標準体 | 非喫煙者 優良体 | 非喫煙者 優良体 | 非喫煙者 優良体 | 非喫煙者 優良体 | 非喫煙者 優良体 |

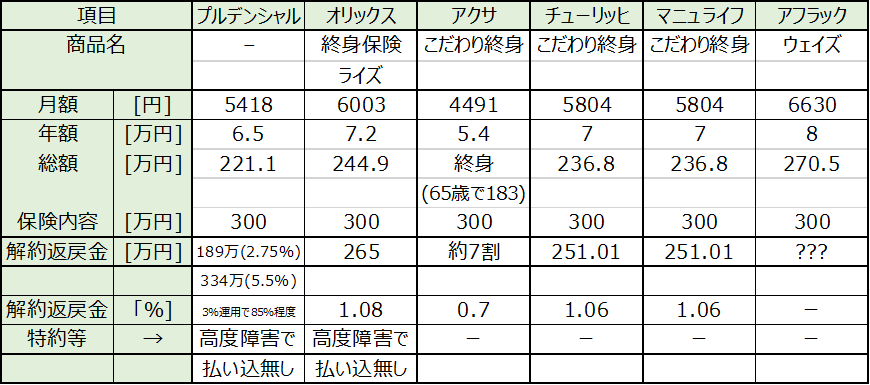

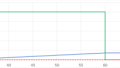

終身の生命保険では下記の通り(300万円の保険金)。↓

解約しなければお得かな?と思います。

| 項目 | → | プルデンシャル | オリックス | アクサ | チューリッヒ | マニュライフ | アフラック |

| 商品名 | → | - | 終身保険 ライズ | こだわり終身 | こだわり終身 | こだわり終身 | ウェイズ |

| 月額 | [円] | 5,418 | 6,003 | 4,491 | 5,804 | 5,804 | 6,630 |

| 年額 | [万円] | 6.5 | 7.2 | 5.4 | 7.0 | 7.0 | 8.0 |

| 総額 | [万円] | 221.1 | 244.9 | 終身 (65歳で183) | 236.8 | 236.8 | 270.5 |

| 保険内容 | [万円] | 300.00 | 300.00 | 300.00 | 300.00 | 300.00 | 300.00 |

| 解約返戻金 | [万円] | 189万(2.75%) 334万(5.5%) | 265.00 | 約7割 | 251.01 | 251.01 | ??? |

| 解約返戻金 | 「%] | 3%運用で85%程度 | 1.08 | 0.70 | 1.06 | 1.06 | ー |

| 特約等 | → | 高度障害で 払い込無し | 高度障害で 払い込無し | ー | ー | ー | ー |

一つの保険だけ見ると安いものがありますが、すべてまとめて入ることができ、担当さんがきちんとしているということも一つの魅力だと思います。

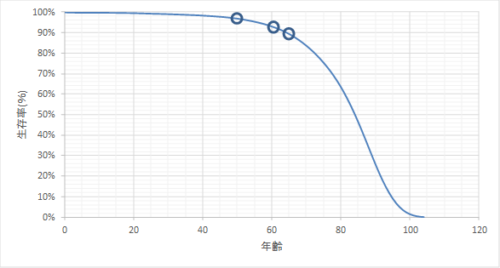

③掛け捨て保険を最小にしたいから。

まず、日本の保険会社は「掛け捨て保険」しか持っていません。そして、65歳までになくなる確率は下記表(平成28年男性の生存率)の通り、10%しかありません。基本的に掛け捨て保険はなくなるお金になるのです。その場合、お金に余裕があるなら戻ってくるようにしておいた方が有利だと考え、掛け捨てでない保険を選べる外資系の保険に乗り換えたのです。

厚生労働省 平成28年簡易生命表の概況より

【結論】プルデンシャルにした理由。

プルデンシャル生命にした理由をもう一度もう少し詳細にまとめたいと思います。

①何かあったときに100%保険料が受け取れる。

→きちんとした担当がいることが保険では重要。

②保険内容が同じであれば、価格はそこまで変わらない。

→それであれば、信頼できる担当さんがいる方がいい。

③掛け捨ての保険を最小限にして終身保険に入りたかったから。

→終身保険があるのは、外資系の保険会社だけ!

正直上記3件が当てはまれば、ほかの保険会社でもいいと思っています。

掛け捨て保険や終身保険など保険種類については↓

保険の話のまとめサイトになります!ぜひ参考にしてください!↓

コメント欄

どこの国内会社にも終身保険はあるんですが….

よくあるプルデンシャルの営業マンの口車に乗せられたパターンですね

上記のコメントは私が本文をよく読んでなかったための誤りですね

ただ、親族が死亡保険金をもらえずじまいのパターンは絶対にあり得ないです そこまでいい加減じゃないですよ

プルデンシャル特有の他社を不当に貶めて信頼を得る方法です

コメントありがとうございます。

確かに、「親族が死亡保険金をもらえずじまいのパターン」について、

事実確認などを行っていませんでした。

いろいろと調べてみたいと思います。