【まとめ】保険の話まとめ!結局は住宅ローン団信にまとめました。

そんな人に向けて、保険の話をまとめました!

実は保険は、生涯でお金使うランキング

1位 家

2位 車

3位 保険

と、3位に位置しており、何も考えずにはいると1000万円以上支払う必要があります。。

保険は、何も考えずに、掛け捨て保険などこみこみで、

30代で月に2万円、40台で月に3万円、50代で月に4万円払うとすると、

2×12×10=240万円

3×12×10=360万円

4×12×10=480万円 計1080万円

僕の場合は現在、紆余曲折ありましたが、5千円/月、トータルで、

0.5万円×12か月×30年=180万円

に抑えることができました!

正直考えるのはめんどくさいですが、

少し考えただけで800万円もコストダウンを達成してます。

将来のことを考えるきっかけにもなりますし、

ぜひこの機会に一度見直してみてはいかがでしょうか!

プロフィールと、保険の内容

32歳1児のパパである、僕は

・友達の紹介でプルデンシャル生命に加入。

→

・住宅ローンで補えることが分かったので、終身保険以外は、すべて住宅ローンの団信にしました。

という流れになります。

実際、プルデンシャル生命の担当の方にいろいろと教わって、保険の話に興味を持ち始めたことから、色々と将来のことを考えるようになり、このブログも始めました。笑

将来のライフプランから、どれくらい貯蓄できるかまで、ざっくりと計算してくれますし、一度相談してみてもいいかもしれませんね!

正直、保険会社はどこでもそんなに保険料は変わらない。

結局いろいろと調べて、分かったことは、

どの保険会社で入っても、同じ保険内容であれば、そこまで保険金は変わらないです。

ですので、それよりも、

それよりも、どんな保険に入る必要があるのか?

を考える必要があります。

まずは、きちんと保険の種類を勉強しましょう!

※日本の「漢字の」保険会社は掛け捨てしかありません。。。

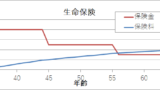

特にお勧めは収入保障保険

基本的に掛け捨ては90%損をしますし、がん保険、医療保険は、その時にたまっている貯金でどうにかなりますので、なしでいいと思います。

が、

月々4千円程度で、万が一の場合月10万円受け取ることのできる収入保障保険は

勝手に補償内容が最適化されていく保険

となっておりますので、一番手軽に、そして意味のある保険になると思います。

ご家族で話し合いをして、額を調整してもいいと思います。

あくまで貯金がたまるまでは、高めに設定という手もありますね!

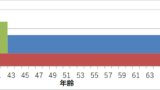

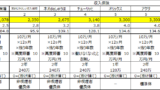

各社の保険料比較

どこの保険会社でも保険料はいっしょだよ!といいつつ、

そこは調べないと気が済まないものですよね。。

僕もいろいろな会社を徹底的に調べました。

会社をそろえずに入れば、もっと安く入れるのかもしれませんが、請求先が分からなくなるわ、ネット保険は担当者はいないわで、家族に伝えておくのも大変ですね。。

まず、第一に何かあった時に「きちんと受け取れること!!」

それが、保険の第一条件です!

プルデンシャルは高いといわれていますが、そこまで考えると総合的に見てバランスの取れた、結構いい保険になると思います。

ほぼほぼ補償は、住宅ローンの団信でまかなえる

と、もともとは、プルデンシャルの保険に入っていた僕ですが、マンションの購入に伴い、

楽天銀行の住宅ローンの団信

に切り替えました!

4500万円のマンションですが、

・がんになったら、半額返済しなくていい

・死んだら全額返済しなくていい

と、これはまさしく収入保障保険だ。

ということで、終身以外の保険はすべて切って入りなおしました。

かなりいい決断をしたと思いますので、ぜひ読んでみてください!!

老後資金について

終身保険や、個人年金保険を使って、

老後資金をためようと思っている人もいると思います。

そこで、老後資金についてもまとめてみましたので、ご覧ください。

本当に必要になるのはいくらなのか、自分のライフスタイルに合った計算をしてみてください!

年金が減っていく、年金2000万円問題についてはこちらの記事をどうぞ

まとめ

保険って何となく入っておくべきものかなと、

何の気なしに入って放置してしまいがちですが、

正直無駄です。

これを期に、

「死んだとき」「けがしたとき」「病気になったとき」「働けなくなったとき」「がんになったとき」

そんな、さまざまな状況において、本当に必要な保証の内容を家族の方と相談しておきましょう!!

コメント欄