年金の給付金が減る?なぜ?そのからくりを説明!

最近「年金だけだと老後の資金が不足する。」という報道が多くなってきました。

なぜこんなにも払っているのに、と疑問に思う人も多いでしょう。

そのからくりを説明していきたいと思います。

日本の年金は賦課方式!今払っているお金はそのまま老人に…

日本の年金は賦課方式となっております。

賦課方式とはなんぞや。というところですが、

実は私たちが今払っている年金は、積み立てて積み立てて、そのお金が戻ってくるわけではなく、

今現在年金をもらっているご老人の年金になっています。

逆に、自分が年老いたときには、年金は働いている人からもらうことになります。

が、少子高齢化でこの働いている人の割合が減っていってしまいます。

少子高齢化で支える人が少なくなっていく…

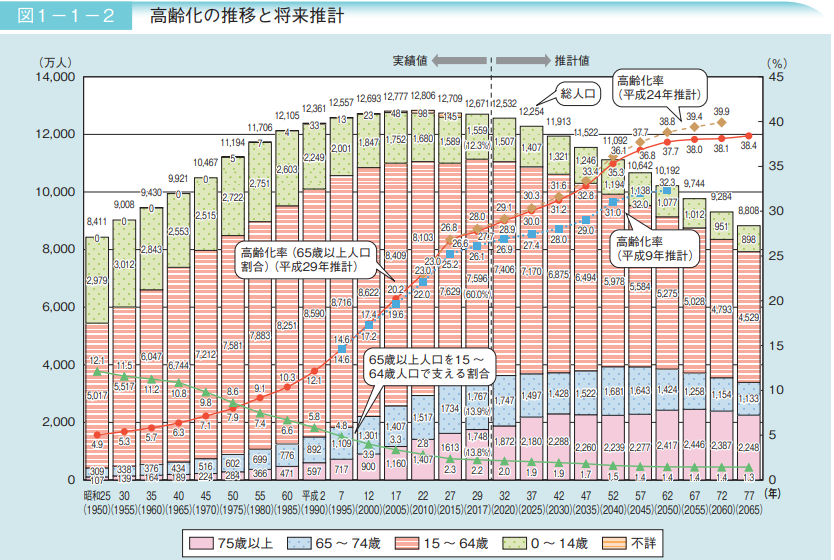

下記データは平成30年に発行された高齢化白書のデータです。

これをみてもらうと、

・2000年では4人で1人を支えていたのですが、

・2019年現在約2人で高齢者1人を支えている状態です。

・30年後の2050年には、1.4人で1人を支えることになります。

これはやばいですよね。笑

これが支給額が減っていくといわれている原因です。

どれくらい減るのか?

では、どれくらい減っていくのか?この比率だけで計算してみたいと思います。

現在の支給額は、

共働き生涯平均年収800万円の世帯で、国民年金16万円+厚生年金11.4万円の27.4万円/月の支給となります。

それが、30年後には、27.4万×1.4/2=19.18万円/月の支給になります。。

どうでしょう。一人10万円で毎月過ごしなさいということになります。んー微妙ですね~

では、積み立て方式ではどうか?

では、自分が積み立てた分をそのままもらうシステムにするとどうか、、確認していきます。

生涯年収800万円の人が払う年金の総額は、

国民年金 787万円

厚生年金 自分負担 2928万円 会社負担 2928万円 合計6643万円となります。

それを、65歳から90歳までもらうとすると6643/25≒265万円/12=月々22万円とトントンになります。

しかし、このお金を年利2%で運用した場合、60歳時点で9,500万円ほどになります。

そして、9500万円あれば2%の運用で毎年200万円弱生み出すことができます。

全世界的に年利5%では成長しているので、積み立て方式で運用してくれるのが一番と思うのですが…

リーマンショックで半分ほどに下落したり、将来のお金を全て投資に回すのも怖い。

という気持ちもなくはないですね。

賦課方式のメリット

一応賦課方式のメリットを書いておきます。

昔々30年前は、ジュースが100円だったものが、今では150円になっています。

と考えると、物価は1.5倍になっています。

と考えると昔の100円の価値は今では66円の価値になってしまっています。

なので、積み立て方式で運用無しで行くと、この値上がりに対応できないことになります。

それに対して、賦課方式ですと今の100円を老人に支給することができます。

このように、インフレのような現象には強いといわれています。

が、いかんせん、少子高齢化社会には向いていない制度です。

年金資金は運用している

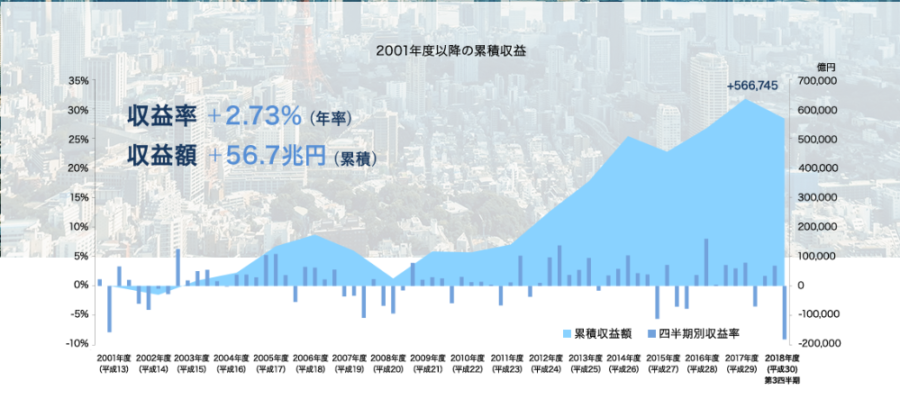

一応、賦課方式でも運用はされております。

2001年からの運用実績は(リーマンショックが間にあっても)、平均収益率は年率+2.73%となっております。

この利率であれば先ほどの計算の積み立て方式で十分元が取れると思うのですが、どうなのでしょう?

自分が運用しない分、払ったより減ってしまったら怒りだす人がいそうですし、難しいところですね。

結論

ここまでまとめてきましたが、

ということが分かりました。

みんながいろいろと文句を言うのであれば、年金自体を辞めて、

各個人個人で運用してもらった方がいい時代になってきたのかもしれません。

次の記事では、老後にお金の流れを考えてどれだけお金を残して

おかないといけないか考えていきたいと思います。

コメント欄