信託手数料・管理費用とは?楽天証券で確認!!

投資信託を買うときによく言われるのが、

・インデックス投資にしなさい。

・手数料0(ノーロード)にしなさい。

・信託報酬・管理費用が安いものにしなさい。

とよく言われますが、今回はその中の

・信託報酬・管理費用が安いものにしなさい。

について、説明していきたいと思います。

信託報酬・管理費用とは

実際のデータを見て確認!

まずは、わかりやすいように、実際のデータを見て確認していきましょう!

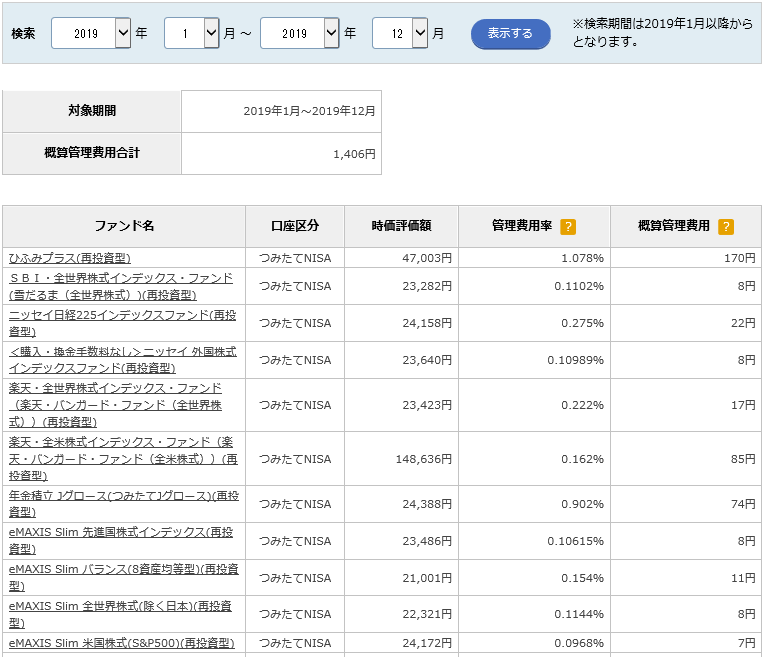

下記画像をご覧ください。

楽天証券で「投資信託管理費用照会」で検索した結果になります。

2019年1~12月までにかかった管理費用の概算となっており、

総額:1,406円の管理費用が発生しており、

内訳として、個別銘柄毎に、時価総額と管理費用率、概算管理費用が表示されています。

例えば、

・プロが厳選した投資先を選び投資を行う「アクティブ投資」である

ひふみプラス(一番上のファンドです)の場合、

管理費用は1.078%となっており、

時価総額47,000円に対して、170円の管理費用が掛かっています。

それに対して、

・何も考えずに全世界の株式を満遍なく買ってもらう「インデックスファンド」の場合、

管理費用率は非常に低く、SBI全世界投資(2行目)では、

0.11%とひふみプラスの1/10程度になっています。

時価総額23,000円に対して、8円の管理費用が掛かっています。

これが、管理費用がひふみプラスと同様の1%であった場合、

85円程度の管理費用が必要だったことになります。

このデータは始めたばかりのデータですので、

影響が少ないですが、

・ひふみプラスで100万円投資している場合、管理費用1万円/年

に対して、

・SBI全世界インデックスで100万円投資している場合、管理費用は0.1万円/年

となり、10年間で管理費用が9万円程度差がつくことになります。

これが、「信託報酬・管理費用が安いものにしなさい」といわれるゆえんです。

ではでは、本当に信託報酬・管理費用が安いほうがいいのか?

実際のデータを見て、イメージがついたところで、

本当に信託報酬・管理費用が安いほうがいいのか考えていきたいと思います。

信託報酬が安い・高いとは?

基本的に、信託報酬が安い・高いは簡単に言うと、

「人 (プロ) の手がかかっているか?」

ということになります。

ある投資信託では、プロの方が、社長と面談をして、

会社の方針、会社の雰囲気、これからの展望を聞き、

これから伸びると思った会社のみに投資を行います。

このような場合は、信託報酬・管理費用は高くなるでしょう。

それに対してインデックスファンドと呼ばれるものは、

そのインデックスを網羅する会社の株を機械的に購入します。

例えば、日経225であれば、225株を均等に購入していくことで、

日経225と連動した投資信託を作ることができるといった内容です。

ここに人の手は介入していませんので信託報酬は安いことになります。

安いほうがいいのか?

で、結局安いほうがいいのか?という点については、

「何とも言えない」というのが結論です。

例えば、

プロの手がかかった投資信託(一般的にアクティブ投資と呼ばれるもの)

で信託報酬が非常に高く3%とられるとします。

ですが、毎年10%以上上がる株を選定してくれるおかげで、

実質のリターンは

実質のリターン= 10%(リターン) ー 3%(信託報酬) = 7%

と、毎年7%の複利で運用できる例もあります。

一方、

インデックス投資で、ヨーロッパに絞って投資した場合、

信託報酬は0.5%で済んでいるが、

経済成長≒株価は毎年3%しか上がっていないとすると、

実質のリターン= 3%(リターン) ー 0.5%(信託報酬) = 2.5%

と毎年2.5%でしか運用できない可能性もあります。

じゃあどうしたらいいの!!という人に向けて

で、結局どうしたらいいの!!!という人に向けて、

定性的に言えることは、

長期で投資を行うなら「信託報酬は安いほうがいい」

短期で投資を行うなら「信託報酬は気にしないでいい」

となります。

要するにあなたが投資に求めることは何か???

によって決まってくると考えるといいでしょう。

長期投資をお考えの方

信託報酬の安いインデックス投資は、

1年で爆発的に増えることはまずありません。

全世界の経済、その地域の経済がドンとよくなれば上がりますが、

まずそのようなことは考えられませんし、

ドンとよくなる地域はドンと悪くなる地域になりますので、

証券会社はリスクを鑑みて信託報酬・管理費用は相対的に高くなります。

ですので、まずもってインデックス投資=信託報酬の安い投資信託は

短期的に儲けたい人には向いていない投資になります。

20年~30年と先を考えた時に、今より経済が成長しているだろうという人が、

インデックス投資=安い投資信託をやるべきだと思います。

短期投資をお考えの方

短期投資をお考えの方は、アクティブ投資にチャレンジしてみてもいいと思います。

ドローンに特化したファンドや、ITベンチャーに特化したファンドなどなど

探せばいくらでも見つかると思います。

ここで、個別株ではなく投資信託で行う利点としては、

・小額投資から始められる。

・もし1社つぶれても影響が少ない。(個別株だと0になる)

ことになります。

個別投資をした場合、

購入するために最小限単位が決められていますので、小額投資をすることはできません。

しかし、ファンド出資者からお金を集めて株を購入する投資信託では、

小額から始められ、様々な企業に投資を行うことができます。

また、小額で様々な企業に投資できることによって、

倒産のリスクを避けることができます。

もし個別株3社に30万円を均等に投資していた場合、

1つの会社がつぶれたら、10万円の損害になります。

それに対して、投資信託で30社に30万円投資していた場合、

1つの会社がつぶれても1万円の損害になります。

様々な企業に投資していることで、基準価額(=投資信託の株価)が

上がりにくいというデメリットはありますが、

そこは、リスクとリターンの関係をどのように考えるかだと思います。

まとめ

まとめとしては、

信託手数料・管理費用が安い/高いでファンドを決めるのではなく、

自分の投資のスタンスにあったファンドを選ぶ必要があるということになります!

↓ 信託報酬・管理費用は、

基準価額として勝手にひかれていくためにわかりにくいですが、

楽天証券では、その費用が見える化されますので、

振り返りを行うことができます!

楽天ポイントも使うことができるので、ぜひ検討してみてください!

コメント欄