【最強】楽天銀行住宅ローンが一番いい理由!vs住信SBIネット銀行

皆さんが住宅ローンを借りる時に、考えることは、

・いかに金利が低いか

だと思います。特にネット銀行で申し込む人はその傾向が強いのではないかと思います。

ネット銀行で一番安い金利は住信SBIネット銀行の0.415%(2020年3月現在:僕調べ )ですが、実はもっといい保険があります。

それが

楽天銀行

です。

今回は、その楽天銀行の住宅ローンについて解説していきたいと思います。

楽天銀行の住宅ローンは+30万円弱でがんのときローンが半分になる。

結論から言うと、

楽天銀行は、住信ネット銀行に対して、

・生涯で+30万円高くなるが、がんのときにローン残高が50%になる。

35年ローンでの計算ですので、1か月900円程度でこの保証を得ることができます。

しかも、

・初期費用の保証料・手数料が定額かつ格安であり、30万~90万円安くなるので、その分を投資に回すと差額以上に儲けることも可能。

になります。

ということで、1つずつ解説していきたいと思います。

住宅ローンの金利の比較

まずは、金利勝負です。

35年間、変動金利での比較になります。

住信SBIが0.415%の金利に対して、楽天銀行は0.527%ですので、

借入額3000万~5750万円で+62万円~119万円楽天銀行のほうが高いことになります。

これだけを見るとSBI一択になってしまいますが、そうではありません。

次に手数料を見てみましょう。

| 借入額 | 住信SBI 0.415% | 楽天銀行 0.527% | 差 |

| 3000 | 224 | 286 | 62 |

| 3250 | 242 | 310 | 67 |

| 3500 | 261 | 333 | 73 |

| 3750 | 280 | 357 | 78 |

| 4000 | 298 | 381 | 83 |

| 4250 | 317 | 405 | 88 |

| 4500 | 335 | 429 | 93 |

| 4750 | 354 | 453 | 98 |

| 5000 | 373 | 476 | 104 |

| 5250 | 391 | 500 | 109 |

| 5500 | 410 | 524 | 114 |

| 5750 | 429 | 548 | 119 |

住宅ローンの手数料・保証料の比較

住宅ローンを借りる時には、保証人の代わりに保証料を払う必要があります。

保証料0とうたいながら、手数料でほとんどの会社が借入額の2.2%を最初に一時金として支払う必要があります。

その比較結果が下記のとおりです。

住信SBIは他社の銀行同様2.2%、楽天銀行は定額で33万円になっています。

借入金額3000万~5750万円のあいだで比較すると、-33万円~-94万円楽天銀行のほうが安いことになります。

| 借入額 | 住信SBI 2.2% | 楽天銀行 33万定額 | 差 |

| 3000 | 66 | 33 | -33 |

| 3250 | 72 | 33 | -39 |

| 3500 | 77 | 33 | -44 |

| 3750 | 83 | 33 | -50 |

| 4000 | 88 | 33 | -55 |

| 4250 | 94 | 33 | -61 |

| 4500 | 99 | 33 | -66 |

| 4750 | 105 | 33 | -72 |

| 5000 | 110 | 33 | -77 |

| 5250 | 116 | 33 | -83 |

| 5500 | 121 | 33 | -88 |

| 5750 | 127 | 33 | -94 |

先ほどの金利差と合わせると、下記の通り

3000万円~5750万円で29万円~26万円楽天銀行のほうが高い結果となりました。

35年間で約30万円なので、1か月900円程度の差になります。

| 借入額 | 住信SBI | 楽天銀行 | 差 |

| 3000 | 290 | 319 | 29 |

| 3250 | 314 | 343 | 29 |

| 3500 | 338 | 366 | 29 |

| 3750 | 362 | 390 | 28 |

| 4000 | 386 | 414 | 28 |

| 4250 | 410 | 438 | 28 |

| 4500 | 434 | 462 | 27 |

| 4750 | 459 | 486 | 27 |

| 5000 | 483 | 509 | 27 |

| 5250 | 507 | 533 | 26 |

| 5500 | 531 | 557 | 26 |

| 5750 | 555 | 581 | 26 |

団信保険の内容の比較

このままだと、SBIのほうがいいという結論になってしまうと思いますが、

ここで、団信保険の補償内容を確認していきたいと思います。

団信保険の内容としては、

①給付金 と

②保険金 があります。

①給付金とは、働けなくなった時に、その月のローンの返済をしなくてよくなる制度

②保険金とは、亡くなった時、1年間働けなかった時に、残ったローンを返済しなくてもよくなる制度です。

その比較結果が下記の通りです。

①給付金について

8代疾病の場合、どちらもローンの返済をしなくてもよくなります。

それに対して、それ以外のけが、病気で働けなくなった場合、SBIは3ヵ月は適応されず、4か月目からローンが免除されます。

| 保険内容 | 種類 | 住信SBI | 楽天銀行 | コメント |

| 給付金(毎月分) | 8代疾病 | ○ | ○ |

就業不能になった時に、 |

| その他 | 3か月後から | ○ | ||

| 保険金(全額) | 8代疾病 | 1年間就業不能 | 1年間就業不能 | 死亡したときなどローン残高が0になる保証。 楽天銀行は、がんの診断で50%に 住信SBIはすべて処置してダメだった時0になる。 |

| その他 | 2年間就業不能 | 1年間就業不能 | ||

| 死亡 | ○ | ○ | ||

| がん | 重度 | 50% | ||

| 余命6ヶ月 | ○ | ○ | ||

| 先進医療特約 | ○ | × | ||

| 繰上返済手数料 | 無料 | 無料 | ||

楽天の場合は、どちらの場合もその月に15日間働けなくなった場合はローンが免除されます。

②保険金について

つぎにローンが全額免除になる保険金です。

就業不能が続いた場合

保険金は、

・8大疾病の場合、どちらも1年間働けなかったらローンが全額免除になります。

・それ以外のけが、病気の場合、SBIは2年間、楽天は1年間で全額免除になります。

ほぼこの条件では受け取れないと考えていいと思います。

がんの場合

次にがんについてですが、

・SBIはがんになって行える処置を行ったが治らなかった場合、免除になります。

ですので、早期発見でき直すことができたとしても、保険金をもらうことはできません。

・楽天銀行の場合、がんと診断されると50%ローンが免除されます。

残額が3,000万円であった場合、1500万円になるという形です。

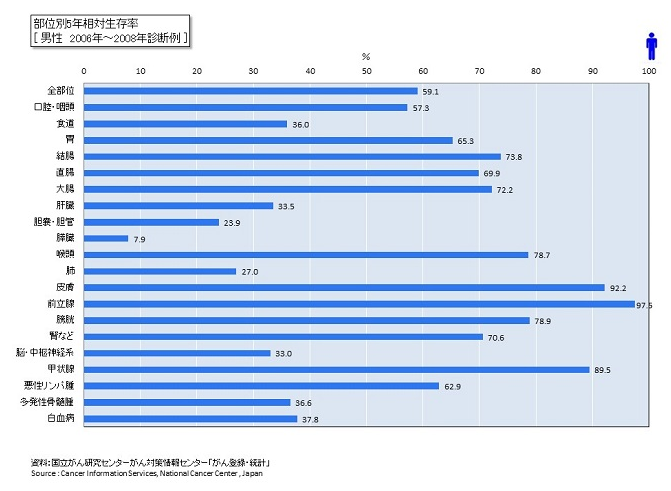

現在、がんの5年後生存率は、64.3%とされていますので、圧倒的に楽天銀行に分があることがわかります。

| 保険内容 | 種類 | 住信SBI | 楽天銀行 | コメント |

| 給付金(毎月分) | 8代疾病 | ○ | ○ |

就業不能になった時に、 |

| その他 | 3か月後から | ○ | ||

| 保険金(全額) | 8代疾病 | 1年間就業不能 | 1年間就業不能 | 死亡したときなどローン残高が0になる保証。 楽天銀行は、がんの診断で50%に 住信SBIはすべて処置してダメだった時0になる。 |

| その他 | 2年間就業不能 | 1年間就業不能 | ||

| 死亡 | ○ | ○ | ||

| がん | 重度 | 50% | ||

| 余命6ヶ月 | ○ | ○ | ||

| 先進医療特約 | ○ | × | ||

| 繰上返済手数料 | 無料 | 無料 | ||

その他内容について

その他の内容については、先進医療特約がSBIにはついていますが、そこまで利用することもないいと思います。

繰り上げ返済手数料はどちらも無料になっています。

がんになる確率

がんになる確率は下記の通りとなっています。(男性)

現在年齢別がん罹患リスク

表の見方 例:現在40歳の男性が20年後までにがんと診断される確率=7%

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.10% | 0.30% | 0.50% | 1% | 3% | 8% | 21% | 41% | 62% |

| 10歳 | 0.10% | 0.40% | 1.00% | 2% | 8% | 21% | 41% | 62% | |

| 20歳 | 0.30% | 0.90% | 2% | 7% | 21% | 41% | 63% | ||

| 30歳 | 0.60% | 2% | 7% | 21% | 41% | 63% | |||

| 40歳 | 2% | 7% | 20% | 41% | 63% | ||||

| 50歳 | 5% | 19% | 41% | 63% | |||||

| 60歳 | 15% | 38% | 63% | ||||||

| 70歳 | 29% | 60% | |||||||

| 80歳 | 53% |

30歳で年利5%35年間ローンを借りた場合、

・20年後までに2%の確率でがんになる。残額は約1800万円

・30年後までに7%の確率でがんになる。残額は610万円。

・40年後までに21%の確率でがんになる。残額0万円。

となりますので、楽天銀行で借りた場合、

・50歳でがんになった場合、900万円免除。

・60歳でがんになった場合、305万円免除。

になります。

がんの5年後生存率としては、下記の通り、かなり高い確率となっていますので、万が一の備えとしてつけておいて損はないと思います。

メリット①団信が手厚い

ここまで長々と説明してきましたが、

1番大きなメリットは、団信が手厚いところです。

特にがんになった時、50%ローンを減らすことができます。

例えば、0.5%35年で4000万円の住宅ローンを組んだ場合、半分の17.5年で約2000万円の残高となりますが、楽天銀行では、この時にがんになった場合、1000万円ローン残高がへりますので、1000万円のがん保険をかけていることと同じになります。

同様に、

・20年のときは、残高1780万円ですので、890万円

・30年のときは、残高600万円ですので、300万円

の保険をかけていることと同じになります。

これが、35年ローンで30万円の差額=1か月900円でつくと考えることができるのです。

メリット②初期費用が安いから投資に回せる。

手数料が安いということは、

初期費用が安いということです。

3000万~5750万円で、初期費用の差は33万円~94万円となっております。

その分、余裕資金を持つことができますので投資に回すことができます。

例えば、借入金額4000万円とすると、55万円手元に残ることになりますので、

この場合、この55万円を投資に回したとすると、

・金利1%で運用したとすると、35年後には78万円(+23万円)

・金利2%で運用したとすると、35年後には110万円(+55万円)

・金利4%で運用したとすると、35年後には217万円(+162万円)

・金利5%で運用したとすると、35年後には303万円(+248万円)

・金利6%で運用したとすると、35年後には423万円 (+368万円)

となります。

全世界平均の伸び率5%程度となっていますので、

今の55万円は35年後には、+250万円の価値があることになります。

最低でも、差額の30万円は余裕でペイできると思います。

| 借入額 | 住信SBI 2.2% | 楽天銀行 33万定額 | 差 |

| 3000 | 66 | 33 | -33 |

| 3250 | 72 | 33 | -39 |

| 3500 | 77 | 33 | -44 |

| 3750 | 83 | 33 | -50 |

| 4000 | 88 | 33 | -55 |

| 4250 | 94 | 33 | -61 |

| 4500 | 99 | 33 | -66 |

| 4750 | 105 | 33 | -72 |

| 5000 | 110 | 33 | -77 |

| 5250 | 116 | 33 | -83 |

| 5500 | 121 | 33 | -88 |

| 5750 | 127 | 33 | -94 |

まとめ

ということで、記事のまとめをします。

楽天銀行は、

ということになります。

特に高い金額を借りる人にはかなりお得になりますので、一回検討してみてはいかがでしょうか?

コメント欄