本日のニュースを見ていたら、下記のようなニュースが飛び込んできた。

某自動車会社にて、採算を計算していた自分にとっては非常に衝撃的で

あのホンダがこれほどまでに営業利益が低いことに驚いたので、

これについて考えてみたいと思います。

ホンダの決算について考える~4輪事業の営業利益率が1.9%という真実~

ホンダの決算について、衝撃的なニュースが飛び込んできた。

ホンダ全体の営業利益率としては、4.6%となっているが、実は主力の4輪事業では、1.9%というのだ。

19年3月期のホンダの四輪車販売台数は前の期比2%増の532万3000台、四輪事業の売上高も2%増の11兆2877億円だったにも関わらず、営業利益は44%減の2096億円にとどまった。

https://business.nikkei.com/atcl/gen/19/00002/050800327/?n_cid=nbpnb_mled_mpu

これを単純計算すると、

一台当たりの売り上げは210万円程度と少々少ない気もするが、

1台当たりの利益は3.8万円しかない計算となっているのだ。

決算説明会の資料を見てみると、

欧州の工場を売却した損▲680億円計上しているため、

それを除くと実質営業利益は2776億円と計算でき、

1台当たりの利益は5.2万円となるが、それでも薄利となっている。

ちなみにトヨタは、897.7万台、台数売上30.2兆円 営業利益2.4兆円となっており、

一台当たりを計算すると336.4万円 営業利益26.7万円と5倍の収益となっている。

レクサスの影響もあり売価自体が高いが、非常に大きな収益構造の差があると考えられる。

その要因は?

その主要因として、社長は下記のように述べている。

「必要以上の地域ニーズへの対応を進めた結果、効率が落ちてきた」。八郷社長は四輪事業の現状についてこう述べた。

https://business.nikkei.com/atcl/gen/19/00002/050800327/?n_cid=nbpnb_mled_mpu

~中略~

「営業と開発の双方に原因がある」。4月1日から四輪事業本部長を担う倉石誠司副社長は派生車や地域専用モデルが増えてきた状況をこう解説する。営業は売るためにできるだけ多くのモデルを欲しがる。そこにホンダならではの開発側の事情も加わった。ホンダは売上高の一定比率を独立した研究開発組織である本田技術研究所に委託研究費として支払い、研究所が描いた設計図面を買っている。設計図面が多ければ、それは研究所の成果となり、車種が増える一因となっていたというわけだ。

結局のところ、車種を絞りきることができず、

開発側も儲けなどを考えずに作り続けた結果が今のような結果になってしまっているというのである。

それに対する対応は?

それに対する対応は、下記の通り共有化を進めていくとのことだが、

TOYOTAでは【TNGA】が始動しているように、

少々遅れた対応を今頃し始めるのか…という印象を受けます。

こうした状況の解消を狙ったのが今回の動きといえる。さらに量産車の開発や部品の共有を進める「ホンダ アーキテクチャー」で開発した車種を20年以降投入していく考えだ。

https://business.nikkei.com/atcl/gen/19/00002/050800327/?n_cid=nbpnb_mled_mpu

実際の要因を考える

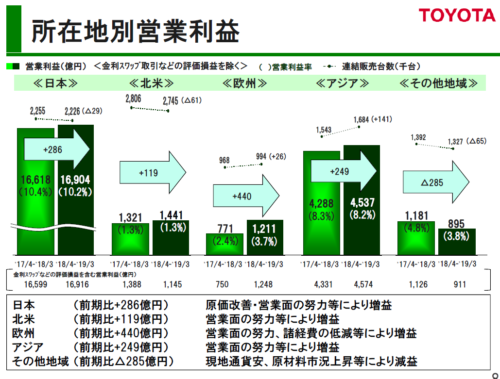

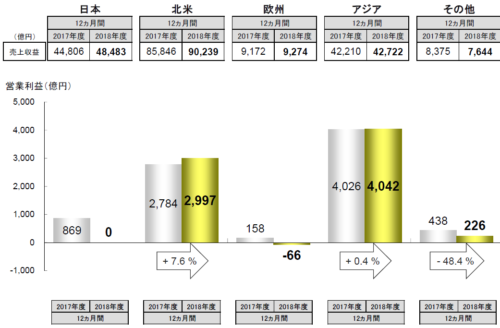

実際の要因を考えてみるために、トヨタと所在地別の営業利益を確認してみました。

実はトヨタは日本で非常に設けており、営業利益率は10%を超しております。

それに対して、ホンダは、昨年度869億円あったものが、Nボックスなどの薄利の商品が売れたせいで、

0億円と、日本で全く利益を出すことができなくなってしまっております。

https://global.toyota/pages/global_toyota/ir/financial-results/2019_4q_presentation_jp.pdf

https://www.honda.co.jp/content/dam/site/www/investors/cq_img/library/financialresult/FY201903_4Q_financial_presentation_j_3.pdf

これから伸びるのか?

まだ改善する余地が残されているという観点から、

これからまだまだ伸びると思います。

また、500万台という莫大な量の車を売っている会社であり、

カーシェアリングなどの逆風を受けながらも、まだまだ、車の需要は増える傾向にあるため、

このような販売網を持っている強みを考えれば、

社長の英断次第でこれからぐっと利益が伸びる可能性はあると私は考えます。

求める社長の英断は?

求める社長の英断は、「自信のある車に車種を絞り日本に投入すること」だと考えます。

共通化は当たり前のことであり誰もが思いつくことですが、

実務経験上、車種を絞らない限り部品や設計の数は増えていくばかりなのです。

現在マーケティングの世界では、「車が売れなくなったのは時計のせいだ!」

と言われています。何の因果関係が?と思いますが、

車というのはステータスであり、こだわりの世界のものと考えると納得できると思います。

車は乗ってこないことには人に自慢することができませんが、

いつでも身につけられ、見せびらかせることのできる時計は、

ステータスとして非常に効果を発揮するのです。

ですので、車種を共通化していくのも一つ重要だと思いますが、

ステータスとして持ってもらえるような、

ホンダらしい「こだわり」の車を自信をもって

社長には舵をきっていってもらえたらと考えます。

これからも、株価のことはさておき、

日本国民として応援していきたいと思います。

コメント欄