実際の平均貯蓄額は?住宅ローン支払い世帯のデータからまとめてみた。

自分の貯金額って平均に比べて、どうなんだろうなー

と検索すると、下記の通り、

思った以上に少ない額のデータが出てきます。

大卒22歳から~60歳まで毎年50万円貯金していっても、

38×50=1900万円はたまるはずなのですが、

60代平均で1635万円となると、教育費、家賃などがあるにせよ低すぎる気がします。

年代

平均(万円)

中央値(万円)

20代

165

71

30代

529

240

40代

694

365

50代

1,194

600

60代

1,635

650

70代以上

1,314

460

全年代

1,139

419

出典:金融広報中央委員会「家計の金融行動に関する世論調査(2019)」

このデータを参考に、

自分は結構ある方だな!!

と思えたらいいのですが、

老後2000万問題的にもこれでは全然足りませんし、

正直平均を超えていても不安はぬぐえません。。。。。。。

そこで、今回は自分と同様に、

・住宅ローンを返している

の世帯のデータを用いて、

実際どれくらいの貯金額があるのか妥当なのか、確認していきたいと思います。

支出の内訳などもありますので、ざっくりとしたデータより、

より実態に近く、自分の家計をみなす参考になると思います!

是非ご覧になっていってください!!

さっそくまとめデータ!!

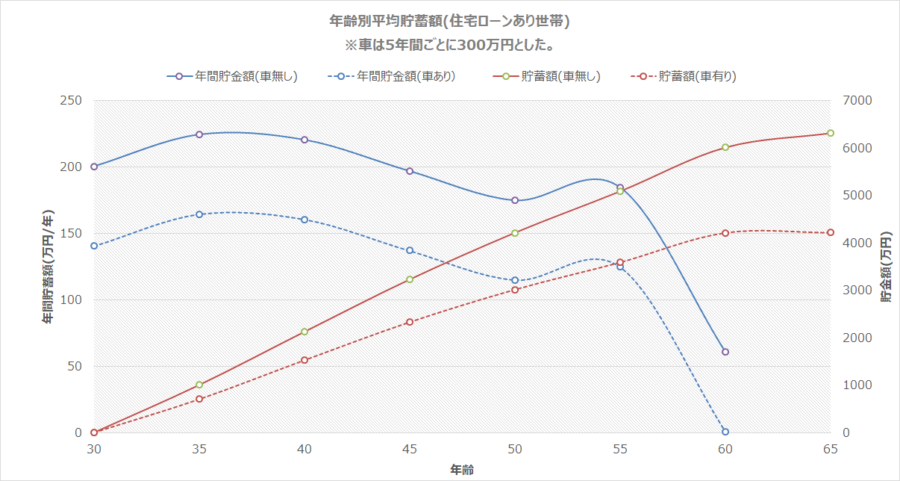

ということで、さっそくまとめたデータを発表します!

赤色で示す線が、貯金額で、青色で示す線が、毎年の貯金額になります。

・実線が車を所有していない人の貯金額(データからの値)

・点線が車を保有している人の貯金額(※推定値)

となります。

※(車の保有については、年間60万円(購入価格300万円÷乗り換え期間5年)で計算しています。)

上記グラフより、車がない世帯において、

・約200万円程度で推移

・子供が大学に行く、45歳~55歳程度までは、貯金額が減る。

ことがわかります。

※グラフでは読み取りにくいところがあるかと思いますので、

年齢ごとに表でもまとめてみました。

| 年齢 | 貯金額(車無し) | 年齢 | 貯金額(車無し) | 年齢 | 貯金額(車無し) |

| 30 | 201 | 40 | 2,346 | 50 | 4,388 |

| 31 | 401 | 41 | 2,566 | 51 | 4,563 |

| 32 | 602 | 42 | 2,787 | 52 | 4,738 |

| 33 | 802 | 43 | 3,008 | 53 | 4,913 |

| 34 | 1,003 | 44 | 3,228 | 54 | 5,088 |

| 35 | 1,227 | 45 | 3,425 | 55 | 5,273 |

| 36 | 1,452 | 46 | 3,622 | 56 | 5,457 |

| 37 | 1,676 | 47 | 3,819 | 57 | 5,642 |

| 38 | 1,901 | 48 | 4,016 | 58 | 5,827 |

| 39 | 2,125 | 49 | 4,213 | 59 | 6,011 |

| 年齢 | 貯金額(車有り) | 年齢 | 貯金額(車有り) | 年齢 | 貯金額(車有り) |

| 30 | 141 | 40 | 1,686 | 50 | 3,128 |

| 31 | 281 | 41 | 1,846 | 51 | 3,243 |

| 32 | 422 | 42 | 2,007 | 52 | 3,358 |

| 33 | 562 | 43 | 2,168 | 53 | 3,473 |

| 34 | 703 | 44 | 2,328 | 54 | 3,588 |

| 35 | 867 | 45 | 2,465 | 55 | 3,713 |

| 36 | 1,032 | 46 | 2,602 | 56 | 3,837 |

| 37 | 1,196 | 47 | 2,739 | 57 | 3,962 |

| 38 | 1,361 | 48 | 2,876 | 58 | 4,087 |

| 39 | 1,525 | 49 | 3,013 | 59 | 4,211 |

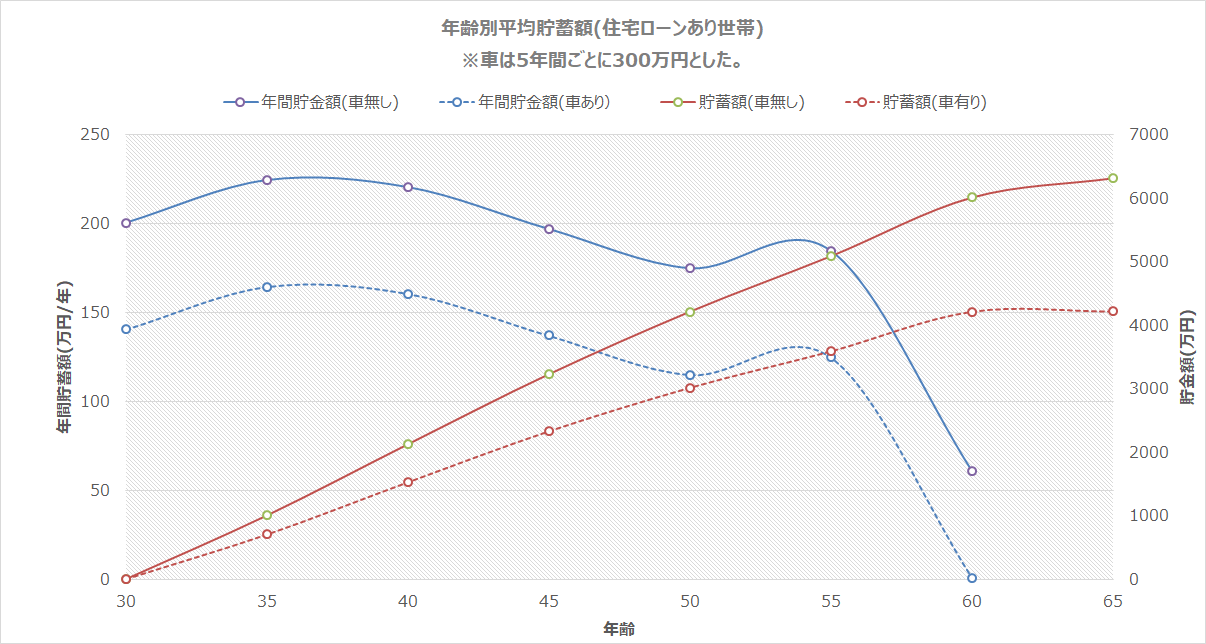

世論調査(2019)と比較

冒頭に示した、「家計の金融行動に関する世論調査(2019)」の内容と

比較してみました。

・住宅ローンを組んでいる世帯として計算したこと

・家計調査に参加している家計簿をきちんとつけている家庭

であるため、一概にこの結果を比較することはできませんが、

結果は下記の通り、今回の計算とは大きくかけ離れた結果になっております。

| 年代 | 平均(万円) | 中央値(万円) | 今回平均(車無し) | 今回平均(車有) |

| 20代 | 165 | 71 | ? | ? |

| 30代 | 529 | 240 | 1,139 | 809 |

| 40代 | 694 | 365 | 3,303 | 2,373 |

| 50代 | 1,194 | 600 | 5,190 | 3,660 |

しかし、実際住宅ローンを払っている世帯の方は、

このデータのほうがしっくりくるのではないかと思います。

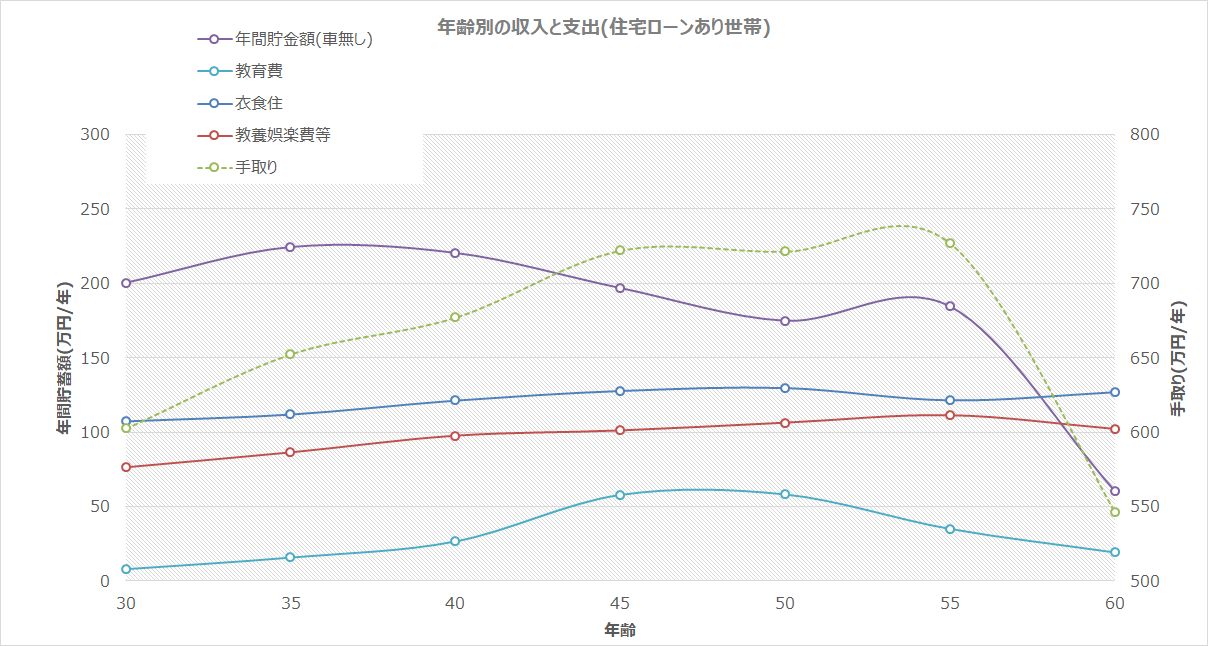

年間貯金額について

では、年間の貯金額について確認していきます。

下記グラフは、手取りの変化と、支出、貯金額のデータになります。

ご覧の通り、

・手取りは、30歳~45歳くらいまでは右肩上がりで、45歳位からは低調になる。

・30歳⇒45歳で、600万円程度⇒720万程度と+120万円手取りがふえているが、

年間の貯金額が減っている状況。

・特に支出が増えているのが、教育費で45歳付近~50歳程度で、年間55万近くの出費になる。

・衣食住、教養娯楽費などは、年齢とともに上昇傾向で、

少しずつ生活水準をあげられていることがうかがえる。

結果となりました。

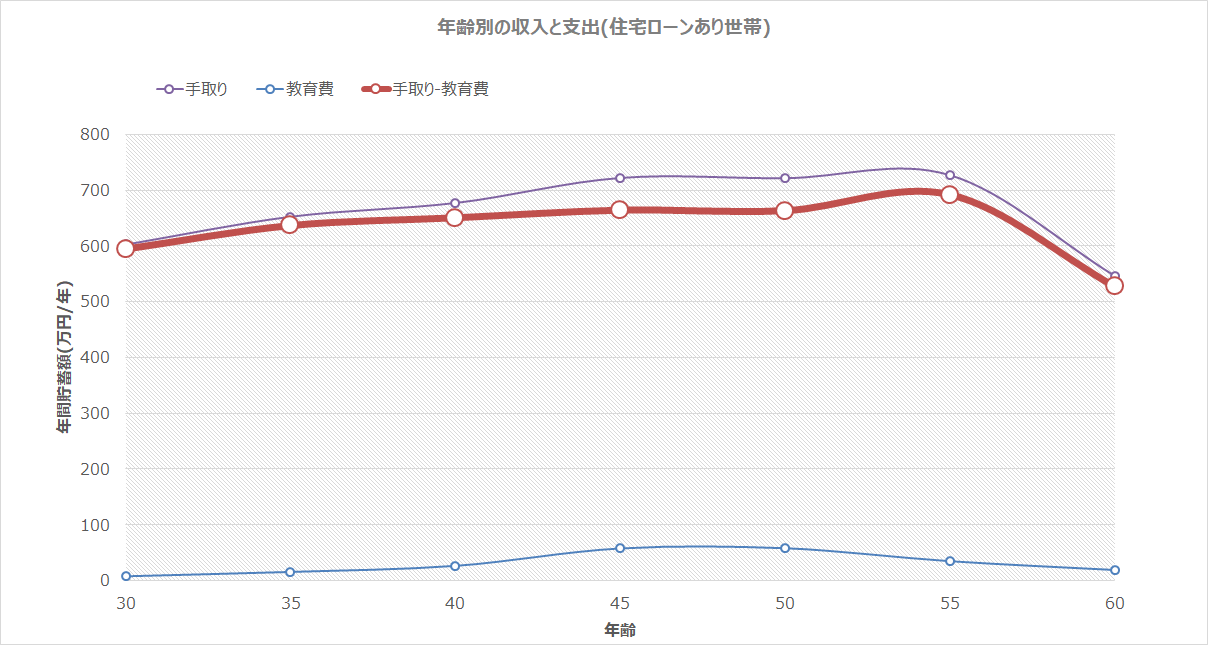

また、下記に、「手取り-教育費」のグラフを作成しました。

毎年の貯金額が減るのは、教育費がかかっているからだ!!!!

という人がいますが、このデータを見ると、

「手取り-教育費」 は、微増ですが着実に増えていますので、

この期間にお金がたまらない人は、

「生活水準が上がっている」

ことが起因していると考えられます。

実際、既に貯金ができているのであれば、特段別に構いませんが、

この時期に家計を見直してみる必要がありかもしれません。

まとめ

今回は、

・「家計調査」できちんと収入と支出を管理した人

・住宅ローンを組んでいる人

のデータをまとめてみました。

よくある貯金額の平均値とはかなり異なった値となりましたが、

こちらの方がしっくりとくるのではないでしょうか?

今一度、この結果と自分の貯金額を比較して、家計の改善に役立てていただけたらと思います!!

| 年齢 | 貯金額(車無し) | 年齢 | 貯金額(車無し) | 年齢 | 貯金額(車無し) |

| 30 | 201 | 40 | 2,346 | 50 | 4,388 |

| 31 | 401 | 41 | 2,566 | 51 | 4,563 |

| 32 | 602 | 42 | 2,787 | 52 | 4,738 |

| 33 | 802 | 43 | 3,008 | 53 | 4,913 |

| 34 | 1,003 | 44 | 3,228 | 54 | 5,088 |

| 35 | 1,227 | 45 | 3,425 | 55 | 5,273 |

| 36 | 1,452 | 46 | 3,622 | 56 | 5,457 |

| 37 | 1,676 | 47 | 3,819 | 57 | 5,642 |

| 38 | 1,901 | 48 | 4,016 | 58 | 5,827 |

| 39 | 2,125 | 49 | 4,213 | 59 | 6,011 |

| 年齢 | 貯金額(車有り) | 年齢 | 貯金額(車有り) | 年齢 | 貯金額(車有り) |

| 30 | 141 | 40 | 1,686 | 50 | 3,128 |

| 31 | 281 | 41 | 1,846 | 51 | 3,243 |

| 32 | 422 | 42 | 2,007 | 52 | 3,358 |

| 33 | 562 | 43 | 2,168 | 53 | 3,473 |

| 34 | 703 | 44 | 2,328 | 54 | 3,588 |

| 35 | 867 | 45 | 2,465 | 55 | 3,713 |

| 36 | 1,032 | 46 | 2,602 | 56 | 3,837 |

| 37 | 1,196 | 47 | 2,739 | 57 | 3,962 |

| 38 | 1,361 | 48 | 2,876 | 58 | 4,087 |

| 39 | 1,525 | 49 | 3,013 | 59 | 4,211 |

コメント欄