住宅ローンあり50~54歳の年間平均貯金額は「175万円」!収入と支出も!!

平均の貯金額などなどを検索しても、下記の通り、

・30~39歳、40歳~49歳と幅が広すぎたり、

・住宅ローンがあるかないかなどのステータスがわからない

ことで、結局自分の平均値がわからず、見比べられないことがあるかと思います。

年代

平均(万円)

中央値(万円)

20代

165

71

30代

529

240

40代

694

365

50代

1,194

600

60代

1,635

650

70代以上

1,314

460

全年代

1,139

419

出典:金融広報中央委員会「家計の金融行動に関する世論調査(2019)」

そこで今回は、

・50~54歳で

・住宅ローンを払っている世帯

のデータを「家計調査(住宅ローン返済世帯-世帯主の年齢階級別)」から読み解き、

わかりやすくまとめましたので、

平均の貯蓄額と、支出の内容について確認し、

自分の家計の点検にお使いいただければと思います!!

前提条件を確認

まず、前提条件を説明していきます。

使用したデータは、

・「家計調査(住宅ローン返済世帯-世帯主の年齢階級別)」の2020年のデータ

で、50歳~54歳のデータを用いています。

世帯構成は、3.3人家族、働いている人は1.8人、18歳以下の子供が0.7人

となっています。

ざっくり、4人家族で、1人18歳以上(大学生)のデータと考えていただければと思います。

収入と支出、貯金額を円グラフを用いて確認

では、さっそく、収入と支出を円グラフを用いて説明していきたいと思います。

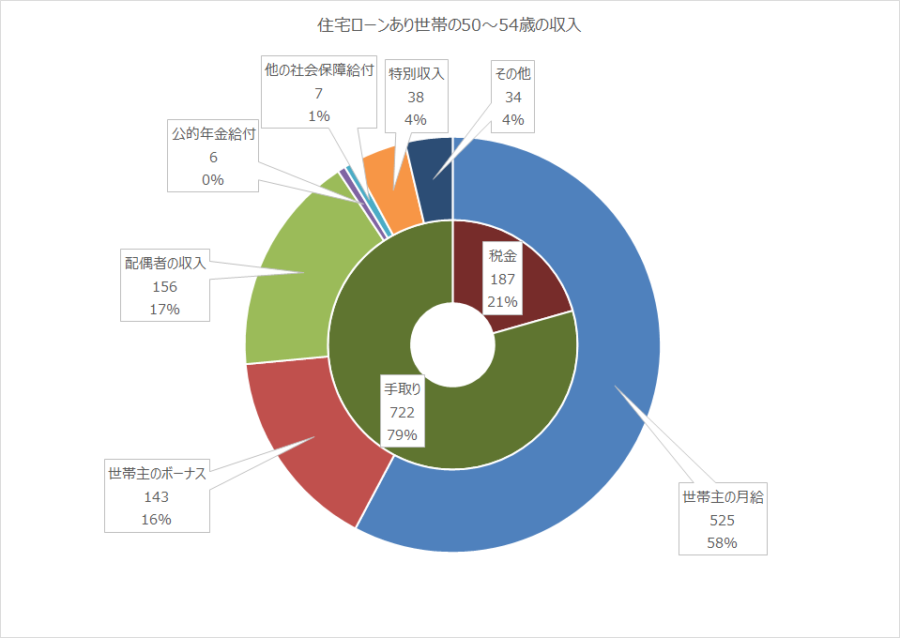

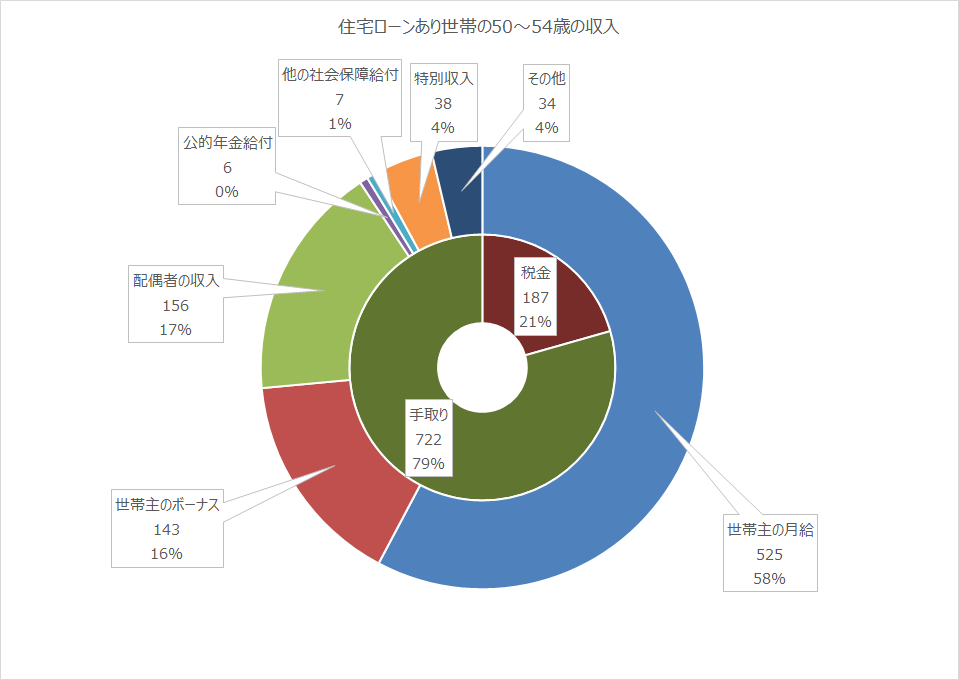

収入

まずは、収入です。

収入は、

・トータルで年収909万円

・手取りは、722万円となっております。

内訳は、

・世帯主の収入が「668万円内ボーナス143万円)」

・配偶者の収入が、「156万円」

・その他「85万円」

です。

そこから、税金で約21%とられて、実際の手取りは722万円程度になっています。

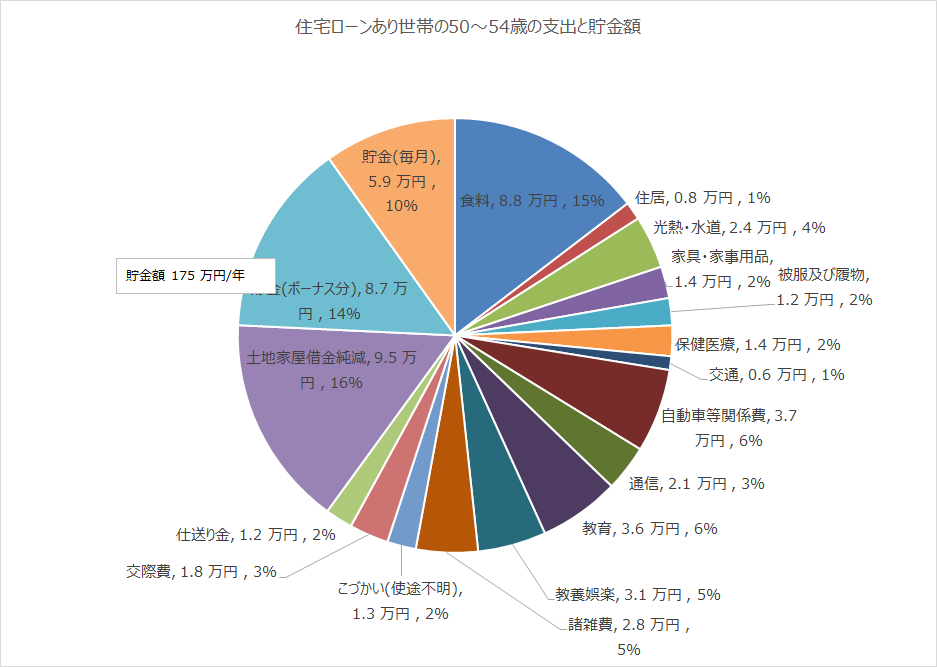

支出と貯金額

次は支出と貯金額です。

下記グラフは、毎月の支出と、貯金額を表しています。

(※ボーナスの分はすべて貯金に回す計算としています。ご了承ください)

ザックリと区分すると、

・貯金額 24% 14.5万円/月 175万円/年

・住宅ローン 16% 9.5万円/月 114万円/年

・その他支出 60% 36.1万円/月 433万円/年

となっております。

毎年200万円弱の貯金ができておりますが、手取りから考えると、

私の想定以上に支出が大きく、貯金額があまりできていないなという印象ですね。

それでは、中身の詳細について確認していきます。

貯金額について

まずは気になる貯金額です。

貯金額は、

・毎月5.9万円程度の貯金(年間71万円)

+ボーナスで(104万円)

=合計 175万円(手取りの24%)

の貯金を行っていることがわかりました。

配偶者の収入が月13万円、年間156万円なので、

世帯主の毎月の収入では足りず、

配偶者の収入無しではほとんど貯金がたまらない状況になります。

住宅ローンについて

住宅ローンは、

・住宅ローン 15% 9.5万円/月 114万円/年

となっております

25%相当が妥当といわれておりますが、

・毎月の収入ベースで 18%程度 (114÷(手取り722-ボーナス143))

・ボーナスも含めると 15%程度 (114÷(手取り722))

と25%を大きく下回っていることがわかります。

ただし、年収が上がりきった状態ですので、

妥当な金額かと思います。(住宅ローン3500万円程度。)

そこまで無理に住宅ローンを組んでいない世帯でも、

この年代だと思った以上に貯金ができない時期であることが分かります。

25%程度であれば家計として破綻はしませんが、

子供の教育費など将来も見据えると、実際には20%程度で抑えておいたほうがいい感じですね。

毎月の支出について

最後に毎月の支出です(車の購入費は含んでおりません)。

※先ほどの円グラフを再度表示しています。

住宅ローンなどを除いて、毎月36.1万円/月の支出となっております。

結構多い気がしますね。

・一番多いのが、食費で8.8万円(世帯人員3.7人)

・次に多いのが、車関係で、3.7万円

・次に多いのが、光熱費関係2.4万円 小計14.6万円

となっております。

その他、教育費が3.6万円、仕送り1.2万円が大きく、

日用品が1.4万円、通信費用が2.0万円となっております。

小遣いとしては(教養娯楽、諸雑費、小遣い、交際費)9.0万円程度となっていますので、

大人1人当たり4.5万円となっており、結構裕福な暮らしをしていることになります。

※旅行代などは別途計上されておりませんので、

お小遣いなどから捻出していく形になるかと思います。

データ表

下記に詳細のデータ表を張っておきます。

ぜひ自分のデータと見比べてみてください!!

| 年齢 | 50~54歳 | |||

| 世帯人員 | 3.3 | |||

| 有業人員 | 2.0 | |||

| 18歳未満人員 | 0.7 | |||

| 項目 | 月額 | 年額 | 手取り割合 | |

| 定期収入 | 43.7 万円 | 525 万円 | 73% | |

| 臨時収入・賞与 | 11.9 万円 | 143 万円 | 20% | |

| 世帯主の配偶者の収入 | 13.0 万円 | 156 万円 | 22% | |

| 公的年金給付 | 0.5 万円 | 6 万円 | 1% | |

| 他の社会保障給付 | 0.6 万円 | 7 万円 | 1% | |

| 特別収入 | 3.2 万円 | 38 万円 | 5% | |

| その他 | 2.8 万円 | 34 万円 | 5% | |

| 収入 | 75.7 万円 | 909 万円 | 126% | |

| 直接税 | 6.7 万円 | 80 万円 | 11% | |

| 社会保険料 | 8.9 万円 | 107 万円 | 15% | |

| 税金等 | 15.6 万円 | 187 万円 | 26% | |

| 手取り | 60.1 万円 | 722 万円 | 100% | |

| 食料 | 8.8 万円 | 105 万円 | 15% | |

| 住居 | 0.8 万円 | 10 万円 | 1% | |

| 光熱・水道 | 2.4 万円 | 28 万円 | 4% | |

| 家具・家事用品 | 1.4 万円 | 17 万円 | 2% | |

| 被服及び履物 | 1.2 万円 | 15 万円 | 2% | |

| 保健医療 | 1.4 万円 | 16 万円 | 2% | |

| 交通 | 0.6 万円 | 7 万円 | 1% | |

| 自動車等関係費 | 3.7 万円 | 45 万円 | 6% | |

| 通信 | 2.1 万円 | 25 万円 | 3% | |

| 教育 | 3.6 万円 | 43 万円 | 6% | |

| 教養娯楽 | 3.1 万円 | 37 万円 | 5% | |

| 諸雑費 | 2.8 万円 | 33 万円 | 5% | |

| こづかい(使途不明) | 1.3 万円 | 15 万円 | 2% | |

| 交際費 | 1.8 万円 | 21 万円 | 3% | |

| 仕送り金 | 1.2 万円 | 15 万円 | 2% | |

| 土地家屋借金純減 | 9.5 万円 | 114 万円 | 16% | |

| 貯金(ボーナス分) | 8.7 万円 | 104 万円 | 14% | |

| 貯金(毎月) | 5.9 万円 | 71 万円 | 10% | |

| 支出 | 60.1 万円 | 722 万円 | 100% | |

| 住宅ローン | 9.5 | 0 | 16% | |

まとめ

50歳~59歳での平均の貯蓄額は1194万円となっておりましが、

「家計調査(住宅ローン返済世帯-世帯主の年齢階級別)」で得られたデータでは、

50歳~54歳の毎年175万円程度の貯蓄している結果となりました。

・「家計調査」できちんと収入と支出を管理した人

ですので、実平均よりも良いデータになっている可能性は大いにありますが、

全世帯平均を見るよりも、自分と似た世帯のデータと照らし合わせた方が、

参考になる部分が多いと思います。

是非、この記事を参考に家計の見直しを行ってみてください!!

コメント欄