・毎月の貸与額と、貸与年数。金利を入力してください。

・貸与総額と、返済金額、返済年数が計算されます。

・また、払い始めの年齢と、現在の年齢を入れると、

払い込み年齢、今までの返済額、残りの返済額が計算されます。

一括返済した場合のメリットが表示されます。

【10秒で出来る】奨学金返済シミュレーション!一括返済|返済額、返済期間

そういえば、

いつまで奨学金って払い続けたらいいんだろう、、、

とふと疑問に思い、奨学金の返済計算機を作成しました!

また、払い始めた年齢と、現在の年齢を入力することで、

今まで払ってきた金額と、残りの返済額、元本、

一括返済するとどれだけ得をするかを計算することができるようにしました!

返済期間について

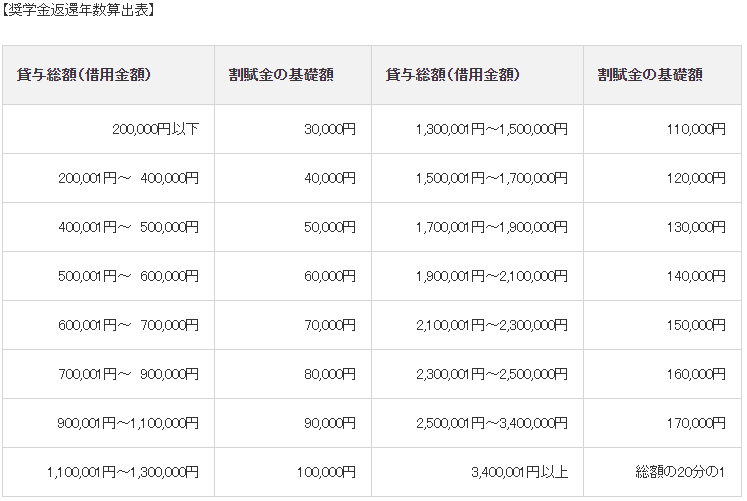

奨学金の返済期間は、下記表のとおり、

借りたお金に応じて基礎額が設定されており、

【貸与額/割賦金の基礎額】年数で計算されます。

少しわかりにくいので、例として4年間毎月5万円を借りたとしたら、

(例)毎月5万円の奨学金を4年間(48か月)貸与を受けた(総額240万円)場合

貸与総額240万円 ÷ 割賦金の基礎額16万円 = 15年間 → 180回で返還

ということになります。23歳から払い始めたら、、

38才まで返還が必要ということですね。。。結構長いです。。。

返済の利息について

返済の利息ですが、すみません。よく制度が分かりませんでした。。。笑

毎月変動制なのか??

とりあえず僕は毎月1.4万円返済しており、1%前後となっていることは確認できました。

15年で9万円しか金利が使いないと思うと、普通のローンよりは絶対にお得ですね。

一括返済の計算

一括返済した場合、

残りの支払額 ー 貸与残高

の分、得することになります。

また、貸与残高は、下記式で求めることができます

貸与残高

=毎月の返済額/{月金利 × (1+月金利)残りの返済回数 / ((1+月金利)残りの返済回数 −1)}

上記の条件で、30才の時点で一括返済をしても、

たった2.5万円しか得をしないことが分かりました。

これであれば、わざわざ一括返済する必要はなさそうですね。

奨学金を一括返済するメリット

上記の計算式の結果、わざわざ一括返済する必要はないように感じますが、

奨学金を一括返済するメリットとしては、

「住宅ローンの上限額を大きくできる」ところだと思います。

銀行などがお金を貸すときに、確実にお金を返してもらうために、

その人の給料に対して何%までなら貸していいだろうと考え方をします。

その時に、住宅ローンだけでなく、

「車のローン」「奨学金」「その他のローン」の総額を考えますので、

奨学金が残った状態であると、大きな金額を借りられない可能性があります。

今現在、変動金利で0.5%程度で住宅ローンを借りることができますので、

奨学金を1%程度で借りている人であれば、一度払い終えて住宅ローンを大目に借りた方が、

有利になると思います。

まとめ

奨学金は、

ということになると思います!

基本的に、お金はあとにあとに払った方がいいです。

そして、少し余裕のあるお金は投資に回すの最善の手になります。

よろしければ、↓の記事も参考にしてください。

コメント欄