がん保険を解約?団信の50%がん特約について考える!楽天銀行、auじぶん銀行

マイホームの購入にともない、

・住宅ローンをどこでくむのがいいの?

・とにかく安くしたいけどな

・でも、保証もついていた方がいいかもな。。

・団信って何?がん特約ってどうなの?

と、いろいろと疑問がわいてくると思います。

住宅ローンによって何百万円も支払額が変わってきますので、どこで組むにせよよくよく検討し自分がなったした住宅ローンを組むことが重要だと思います。

今回はそんななかでも、

・がん特約、それも50%のがん特約

についてお話していきたいと思います!!

団信のがん特約とは?

まず、団信とは、万が一住宅ローンを借りている人が死亡してしまった時などに代わりに返済してくれる保険になります。

また、死亡時以外にも、大まかに2種類の特約があり、

①毎月の支払い分を免除してくれる特約

②何かあった時に、残額を総額免除してくれる特約

を、セットでつけることが可能になります。

今回ご紹介する、がん特約は②の残額を免除してくれる特約になります。

より具体的にいうと、「あなたはがんです」と告知されると、残額免除になる特約になります。

がん特約の効果について確認!

それでは、さっそくがん特約の効果について確認していこうと思います。

金利と利息について

まずは、金利について確認していきましょう。

・がん特約を付けない場合の金利は、変動金利で0.41%(住信SBIネット銀行)

・がん特約を50%つけると、+0.04%程度(auじぶん銀行で0.457%)

・がん特約を100%つけると、+0.2%が上乗せされ+0.6%程度(他社の銀行)

というイメージになります。

具体的な金額を確認すると、下記の表のとおりとなり、

借入額が4000万円の場合、がん特約無しに対して

・50%特約で +34万円

・100%特約で +148万円

となっています。

| 銀行 | 表面金利 (%) | 3000万 | 3500万 | 4000万 | 4500万 | 5000万 |

| auじぶん銀行(仮想がんなし) | 0.410% | 221 | 258 | 295 | 331 | 368 |

| auじぶん銀行(がん50%) | 0.457% | 247 | 288 | 329 | 370 | 411 |

| auじぶん銀行(仮想がん100%) | 0.610% | 332 | 388 | 443 | 499 | 554 |

毎月のローンの支払額は下記の通り、

借入額が4000万円の場合、

・50%特約で 毎月+800円(年間1万円程度)

・100%特約で 毎月+2500円(年間3万円程度)

の支払いが必要になります。

| 銀行 | 表面金利 (%) | 3000万 | 3500万 | 4000万 | 4500万 | 5000万 |

| auじぶん銀行(仮想がんなし) | 0.410% | 7.67 | 8.95 | 10.23 | 11.50 | 12.78 |

| auじぶん銀行(がん50%) | 0.457% | 7.73 | 9.02 | 10.31 | 11.60 | 12.88 |

| auじぶん銀行(仮想がん100%) | 0.610% | 7.93 | 9.26 | 10.58 | 11.90 | 13.22 |

補償内容を確認

では、それだけお金を払う必要があるのか、補償内容について確認していきたいと思います。

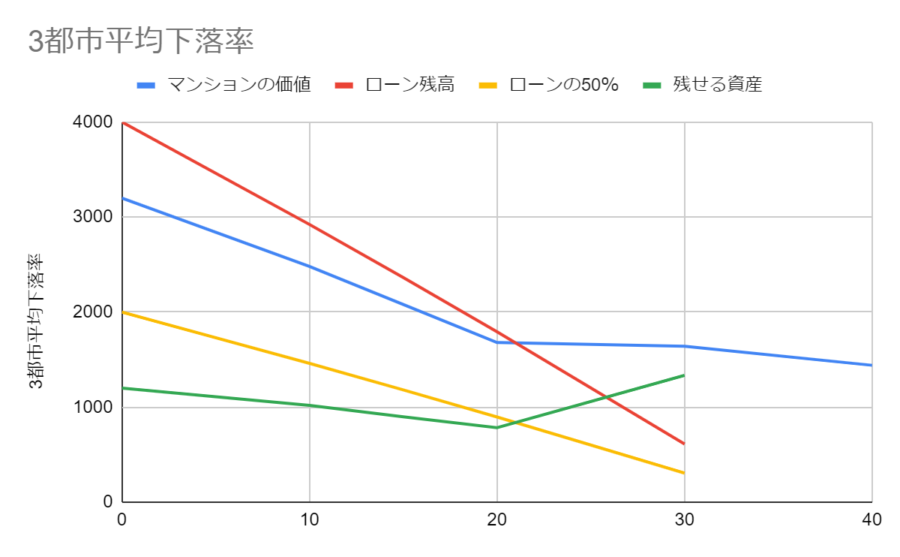

35年間、4000万円の新築マンションを買ったときの「マンションの価値」「ローン残高」についてグラフにしてみました。

・マンションの価値(青色の線)は、新築で買った時点で20%、それ以降20年目まで大きく価値が下がり、そこから横ばいになるとされています。

・それに対してローンの残高(赤色の線)は一定金額で下がっていきます。

グラフを見てもわかる通り、20年を過ぎるあたりまでマンションの価値<ローン残高となっていますので、マンションを売ると損をするという状況が続きます。

もしこの間にがんになって(治るがん)、収入が減ってしまった。生活が厳しいとなっても、簡単に売ることができないのが現状です。※治らないがんで余命6ヶ月と判定、または死亡した時は、特約を付けてなくても、ローンがなくなりますので、その後の支払は免除されます。

では、特約で50%をつけるとどのような効果があるのか見ていきます。

がんと告知されると、ローンの50%が保険金としておりますので、

0年目で2000万円、10年目で1461万円、20年目で896万円、30年目で306万円の保険金が下りることになります。

保険会社で入るがん保険の保険金は100万円程度ですので、それに対して保険金額が非常に大きいことが分かります。

また、万が一マンションを売ることになったとしても、資産を残すことが可能です。

10年目を例に説明していきますと、

・10年目のマンションの価値は2480万円

・それに対してローンの残高は2922万円です。

・この時に、がんと告知された場合、1461万円の保険金をうけとることができ、

・その状態でマンションを売ったとしても、1019万円の資産を残すことができます。

| 年数 | 3都市平均下落率 | マンションの価値 | ローン残高 | 保険金 ローンの50% | 残せる資産 |

| 0 | -20% | 3200 | 4000 | 2000 | 1200 |

| 10 | -38% | 2480 | 2922 | 1461 | 1019 |

| 15 | -48% | 2080 | 2363 | 1182 | 899 |

| 20 | -58% | 1680 | 1792 | 896 | 784 |

| 30 | -59% | 1640 | 611 | 306 | 1335 |

がん保険の100万円受け取ろうと思うと終身で2500円程度の保険料が必要となりますので、毎月900円で入れる保険で、でこれだけの保証が受けられるとなると非常にお得になると思います。

がんの確立と生存率

がん保険よりはお得であることが分かったとして、

・でも、実際のところ、がんってかかるの?

・がんってなおるの?

という点を見ていきたいと思います。

がんにかかる確率

ですが、 国立がん研究センターの最新の統計 を見てみると、

30歳の男性が、30年以内にがんにかかる可能性は7%となっております。

どうとらえるかは、人それぞれですが、14人に1人はかかる計算になります。

40歳の男性で行くと20%、5人に1人がかかる計算になります。

特に40歳前後でローンを組むという人は入っておいて損はないと考えます。

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.10% | 0.30% | 0.50% | 1% | 3% | 8% | 21% | 41% | 62% |

| 10歳 | 0.10% | 0.40% | 1.00% | 2% | 8% | 21% | 41% | 62% | |

| 20歳 | 0.30% | 0.90% | 2% | 7% | 21% | 41% | 63% | ||

| 30歳 | 0.60% | 2% | 7% | 21% | 41% | 63% | |||

| 40歳 | 2% | 7% | 20% | 41% | 63% | ||||

| 50歳 | 5% | 19% | 41% | 63% | |||||

| 60歳 | 15% | 38% | 63% | ||||||

| 70歳 | 29% | 60% | |||||||

| 80歳 | 53% |

がんはなおるの?

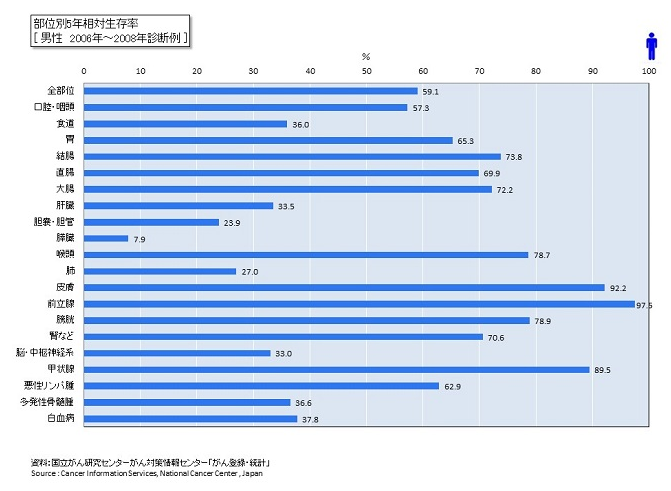

でも、がんって診断されて死んでしまっては意味がない。というところですが、下記の通り5年後の生存率は、全体で59%程度となっており、

・皮膚がんや前立せんがんに至っては90%以上の人が生存していることになります。

早めに気づくことでがんを取り除くことはできますし、医療の発展で進行をおそめることもできます。がんと告知されただけでは、まだ死なない確率が高いということです。

これから医療がもっと進歩していくことを考えると、生存率はもっと高まるといえるでしょう。

どのようながんが対象になるのか?

特約の対象となるがんも確認していこうと思います。

じぶん銀行のホームページを引用させてもらいましたが、ほぼすべてのがんが対象になると考えていただいて構いません。

ただし俗にステージ0と呼ばれる「上皮内がん」については対象外になりますのでお気を付けください。

※がんと名前はつきますが、「がん=悪性新生物」と「上皮内がん=上皮内新生物」として区別されているようです。

対象となる悪性新生物とは、下記によって定義づけられる疾病で、かつ、平成6年10月12日総務庁告示第75号に定められた分類項目中下記に規定されるものとし、分類項目の内容については厚生労働省大臣官房統計情報部編「疾病、傷害および死因統計分類提要ICD-10(2003年版)準拠」によるものとします。

対象となる悪性新生物の定義

auじぶん銀行

厚生労働省大臣官房統計情報部編「国際疾病分類-腫瘍学 第3版」中、新生物の性状を表す第5桁コードが次のもの

/3……悪性、原発部位

/6……悪性、転移部位 悪性、続発部位

/9……悪性、原発部位または転移部位の別不詳

対象となる悪性新生物の基本分類コード

口唇、口腔および咽頭の悪性新生物(C00-C14)

消化器の悪性新生物(C15-C26)

呼吸器および胸腔内臓器の悪性新生物(C30-C39)

骨および関節軟骨の悪性新生物(C40-C41)

皮膚の悪性黒色腫(C43)

中皮および軟部組織の悪性新生物(C45-C49)

乳房の悪性新生物(C50)

女性生殖器の悪性新生物(C51-C58)

男性生殖器の悪性新生物(C60-C63)

腎尿路の悪性新生物(C64-C68)

眼、脳およびその他の中枢神経系の部位の悪性新生物(C69-C72)

甲状腺およびその他の内分泌腺の悪性新生物(C73-C75)

部位不明確、続発部位および部位不明の悪性新生物(C76-C80)

リンパ組織、造血組織および関連組織の悪性新生物(C81-C96)

独立した(原発性)多部位の悪性新生物(C97)

真正赤血球増加症<多血症>(D45)

骨髄異形成症候群(D46)

リンパ組織、造血組織および関連組織の性状不詳または不明のその他の新生物(D47)のうち、

慢性骨髄増殖性疾患(D47.1)

本態性(出血性)血小板血症(D47.3)

リンパ細網組織および細網組織球系の疾患(D76)のうち、

ランゲルハンス細胞組織球症(D76.0)

※悪性新生物は、悪性腫瘍細胞の存在、組織への無制限かつ浸潤破壊的増殖で特徴付けられる疾病です。なお、上皮内がん(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)および皮膚の悪性黒色腫以外の皮膚がんは、がん診断保険金の支払対象となる悪性新生物に該当しません。

※上記以外にも、疾病によっては支払対象となる場合もありますので、ページ下部の「引受保険会社および相談窓口」に記載のご照会先にご連絡ください。

単純に期待値で計算

これらの結果から、単純な損得計算をしていきます。

30歳で、4000万円を返済期間35年間で借りた場合の保険金の期待値は

10年後までにがんになる確率0.6% ×保険金1461万円≒9万円

20年後までにがんになる確率1.4% ×保険金896万円≒12万円

30年後までにがんになる確率5.0% 保険金306万円≒15.3万円

合計36万円となります。

先ほどの計算結果より、50%のがん特約を付けることで利息が+34万円多くなる計算になっていましたので、本当に若干ですが、がん特約を付けた方がメリットがある計算になります。

さすがに、貸す側の銀行も十分に検討したうえで金利を決めていますので、ほぼほぼ変わらない結果になりますね。

+0.2%で100%にすると期待値で50万円ほど損をする計算になります。

結論

結論

と私は考えます。

特に別でがん保険に入っている人、検討している人は、解約してでも住宅ローンでがん特約を付けた方がお得になること間違いなしです。

金利だけを見ずに、一度検討してみるといいと思います!!

コメント欄

[…] がん保険を解約できる?団信の50%がん特約について考える!楽天銀行、au… […]