FPのシミュレーターをエクセルで作成しましたので、

さっそく生涯年収500万円、妻がパート、子供2人で計算をかけてみました!

すると、結果は65歳まで働いて貯金が0。

結構衝撃的な真実となりましたので、今回はその試算結果を紹介していきたいと思います!

【FPの計算】年収500万で平均的な暮らし→老後には退職金しか残らないという真実。

何となく平均的な暮らしをしていれば俗にいう「老後2,000万円」というのはたまるんではないか??

と思っていたのですが、、、計算してみると、かなり厳しい現実が待ち受けていることが分かりました・・・

ぜひ、普通の暮らしがいかに難しいか、考えてみていただければと思います!!!

前提条件

前提条件は下記のとおりです。

そこまで贅沢している家庭ではないような、ごく平均的な家庭環境かな?

という印象を受けてもらえるといいのですが、いかがでしょうか?

・子供は2人、大学にどちらとも行く。(1人は実家から、1人は下宿)

・家は3500万円のマイホーム

・車は1台、300万円のものを7年で乗りつぶしていく。

・月の変動費は、4人家族で16万円

・お小遣いは、夫3万円妻1万円,子供は1万円(おもちゃなど含む)

| <給料> | ||||||

| 世帯年収(生涯平均) | 620 | 万円 | 親1 | 500 | 万円 | |

| 親2 | 120 | 万円 | ||||

| <子供> | ||||||

| こども | 2 | 人 | 習い事塾 | |||

| 大学 | 公立 | 仕送り無し | 幼稚園 | 1.0 | 万円 | |

| 大学院 | 公立 | 仕送り有 | 小学校 | 1.0 | 万円 | |

| 中学校 | 1.0 | 万円 | ||||

| 高校 | 2.0 | 万円 | ||||

| <家> | ||||||

| 賃貸 | 8 | 万円/月 | ※子供ができるまで | |||

| マイホーム | 3,500 | 万円 | マンション | |||

| <車> | ||||||

| 車 | 1 | 台 | 車(金額) | 300 | 万円 | |

| 駐車場代 | 1.0 | 万円 | ||||

| <変動費> | ||||||

| 月変動費 | 16.0 | 万円 | 食費 | 8.1 | 万円 | |

| 服・日用品 | 3.0 | 万円 | ||||

| 光熱費 | 2.3 | 万円 | ||||

| インターネット | 1.2 | 万円 | ||||

| 他(使途不明金10%) | 1.3 | 万円 | ||||

| <お小遣い> | ||||||

| お小遣い | 5.0 | 万円 | 親1 | 3.0 | 万円 | |

| 親2 | 1.0 | 万円 | ||||

| 子供 | 0.5 | 万円 | ||||

| 試算結果↓ | ||||||

| 老後(退職金無し) | 87 | 万円 |

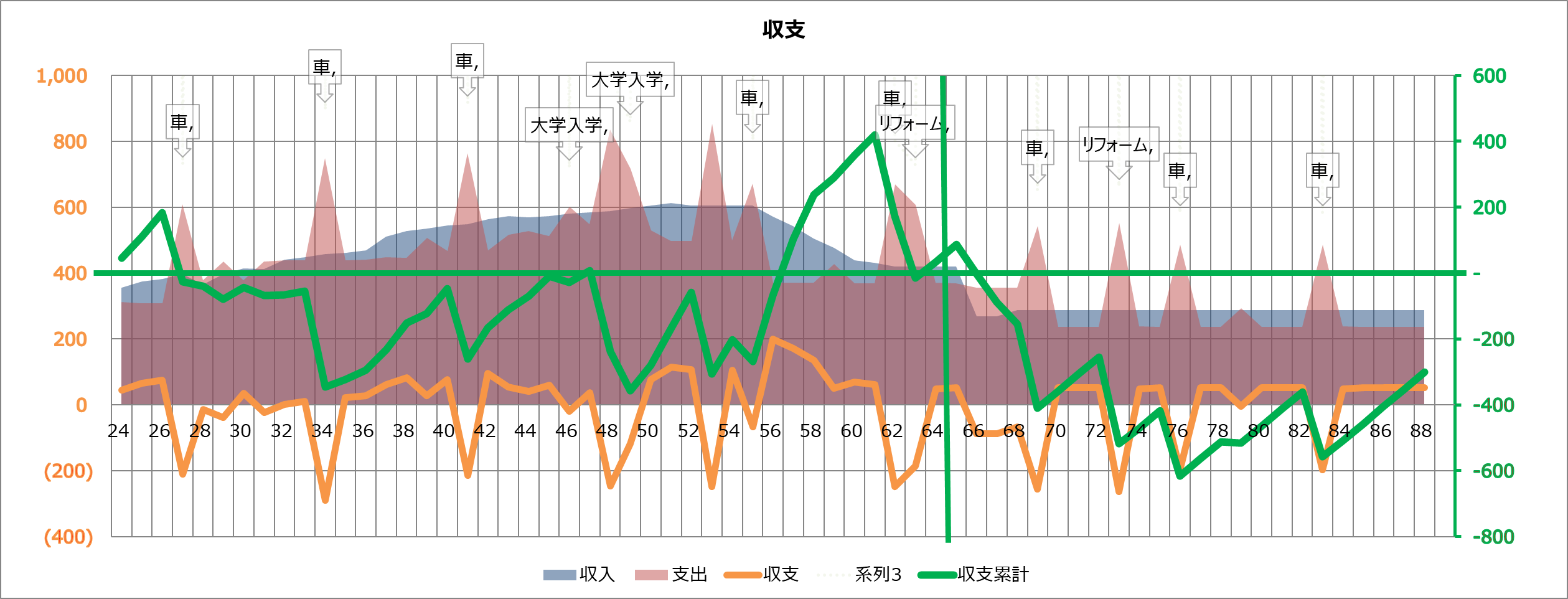

この状態で、ライフプランを試算すると…

なんということでしょう。笑

基本的に、財政は200~300万円程度の赤字をさまよい、

65歳定年時で+50万円という結果が出てしまいました。。

そこまで豪勢な暮らしをするシミュレーションでないにもかかわらず、このような結果になってしまい、いささか衝撃を受けております。。。

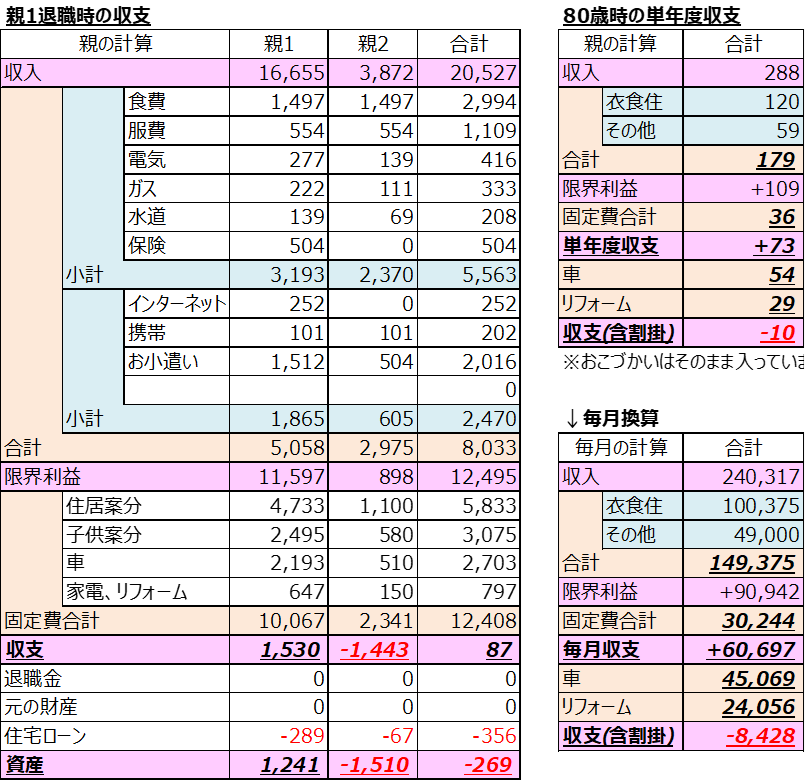

退職時の収支は下記のとおりです。

収入(手取り)2億円強に対して、親二人の変動費で8,000万円

そこから、住居代、子供を育てるお金、車、家電屋リフォーム代を抜いて残るのが、

87万円という結果です。。。

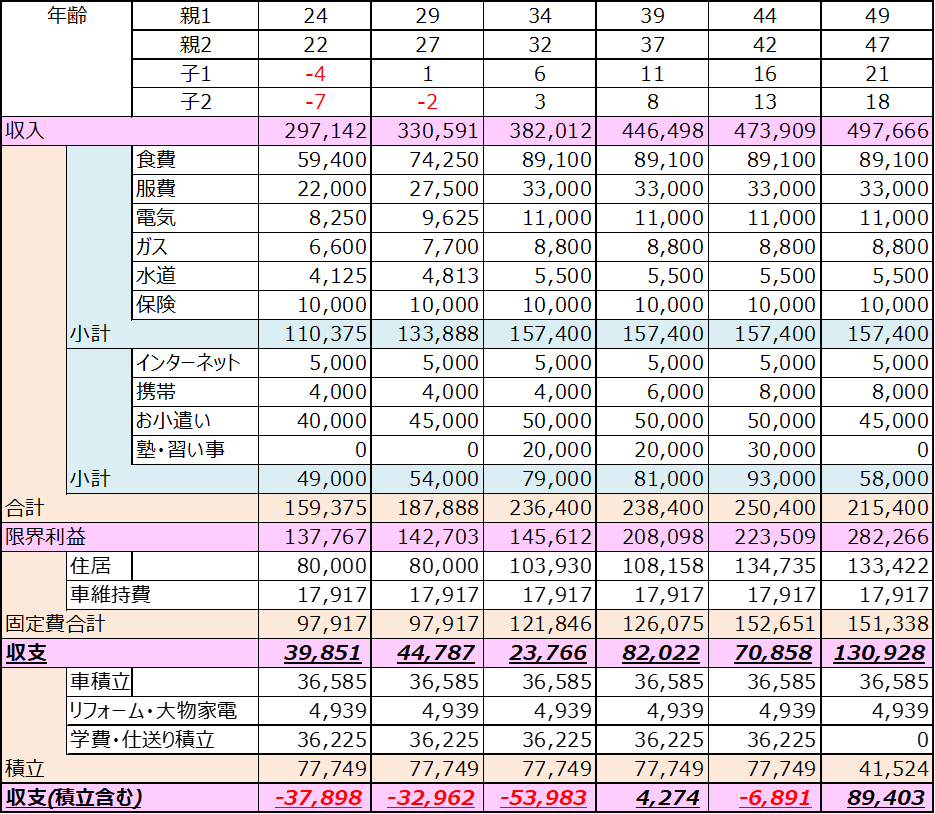

毎月の収支を見てみる。

この家庭の毎月の収支を見てみると、

収支としては、毎月4万円ほどの貯金はできている状況にあります。

1年で50万円程度の貯金ですね。

ただし、車が300万円/7年≒40万円かかりますし、

大学費用の積立、リフォームの積立を考えると、毎月▲4万円の赤字が膨らんでいることが分かります。

給料が上がってきた39歳くらいで積み立ても含めトントン、49歳以降は、子供資金もため終わったこともあり、貯蓄できるのですが、そこまでの負債をどうにか取り返す形になりそうです。

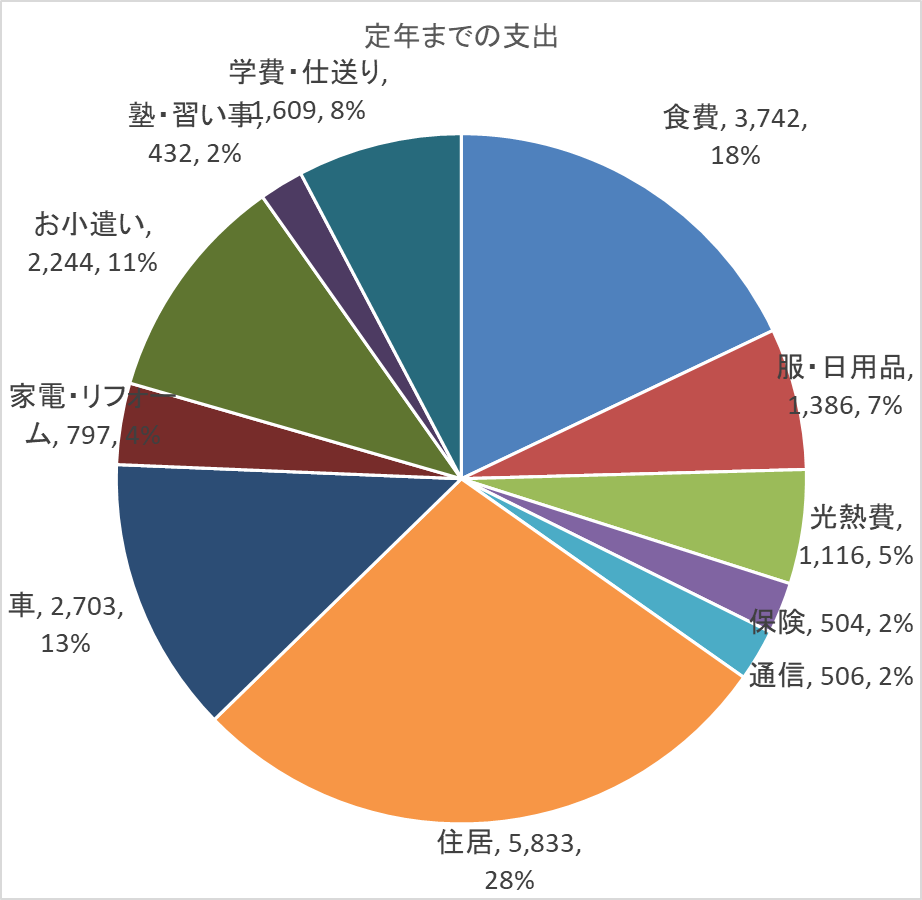

支出全体を見てみる。

では、このやばい状況について、考えるため支出全体を見ていきましょう。

24歳から働き始めて、65歳で退職するまで42年間の、支出は下記のとおりです。

全体の支出のうち多くを占めるのは、

①住居費、②食費、③車代、④お小遣い、④学費・仕送り

となっております。

①住居費においては、マンション3,500万プラス利息で4000万円程度。

その他、子供が生まれるまでの賃貸の家賃、管理費等でやはり大きな出費になります。

②食費については、4人で8.1万円と結構頑張った設定にしているにも関わらず、やはり大きな出費を占めていることが分かります。

③車代は、300万円×6台の1800万円の本体代とは別にして、駐車場月1万、車検、保険などで、900万近い出費があり、2700万となっています。やはり車はお金がかかることが分かりますね。

④そして、お小遣いです。

24歳~65歳の41年間を月3万円で計算しているので、夫だけで3×12×42=1512万円のお小遣いになっています。そして、妻が、504万円、子供が一人114万円。

おこづかいは月3万円が妥当だ!という前に、結構現実を見ないと厳しいかも、、という現実です。。

⑤学費については、

・保育園~高校までで300万円弱×2=600万円

・公立大学 254万円

・大学院まで 401万円 + 仕送り6万×6年=432万

合計 1,600万円程度かかっています。

「仕送り」の有り無しで大きく違うことが分かるかと思います。

現状を知る。そして、コツコツ貯める。

上記の結果より、頑張って65歳まで働いてたったの86万円しか残らないという結果に

なってしまいました。。。

退職金が1000万円あったとしても、あと900万は欲しいところですね。。

子供に奨学金を使ってもらう、地元の大学に行ってもらうなどなどの手段はあるかと思いますが、

やはり親としては、あまり不自由なく生活させてあげたいもの。。

となると、やはり自分たちのお金を減らすしかないかと思います。

・特にお小遣いに関しては、3万円→2.5万円にするだけで、▲300万円ほど浮きます。

・住居も無理せずに中古で探す。▲500万

・マンションを買った利点を生かして、車を手放して生活する。

or安い車200万程度 → ▲600万円

などを行っていくしかないかと思います。

また、やはり収入がこれだけだと厳しいという現実を考え、

子供がある程度手離れしたら、パートを増やすなどをして生活を支えていく必要があるかと思います。

僕の場合、このブログで月1万円程度のお小遣いを得ており、

これが(続かないと思うけど)30年続いたら360万円の収入を得ることができます。

それだけでもかなり大きい結果になりますね。

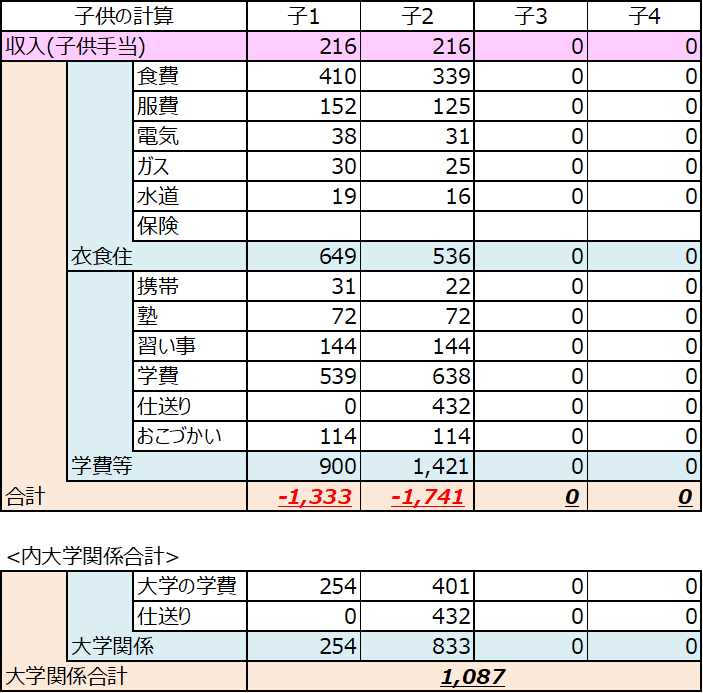

子供にかかるお金

子供にかかるお金に関しては、下記のような形になりました。

大学関係を抜くと、1,000万円強。

それに対して

・子1は公立大学で実家からで 250万

・子2は公立の大学院まで+仕送り有としております。 833万

と、大学費用でかなり大きな額がかかることが分かります。

二人合わせて1,000万円用意しておこうと思うと、

1000万円÷20年=年50万円の貯金を行う必要があることが分かります。

にしても、近くに優秀な大学があるのであれば、そこに行ってもらうのが一番かもしれませんね。。

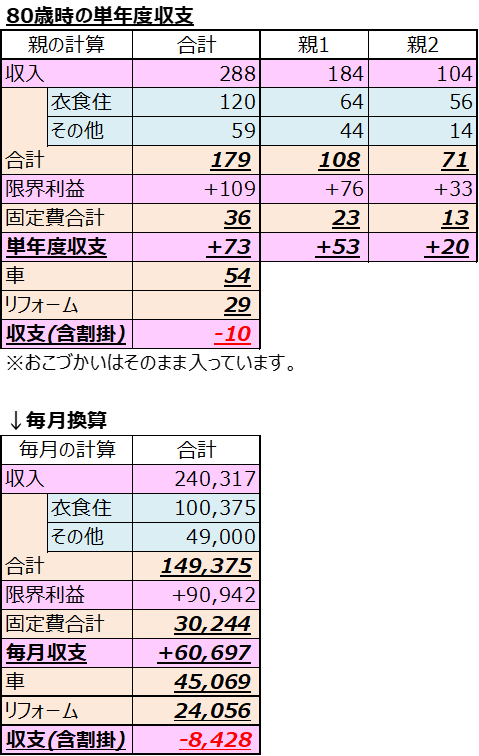

老後の暮らしについて

老後の暮らしについては、下記の通り、

・年間+73万円

・積立などを引くと▲10万円

となります。

住宅ローンを払い終えているので、その固定費がない分楽になっていますね。

車などを安いものに変えれば、全然成り立つ収支になっていると思いますので、

そこまで難しく考える必要はないかもしれません。

まとめ

なんか俗にいう「一般的な生活」を用いて今回シミュレーションを行ってみましたが、

結構衝撃的な結果が出てしまいました。。。

「普通」と思っている生活が、かなりかつかつな生活になることが分かります。。

自分の親がどうやって生活をやりくりしてくれていたのか、、

本当に頭が上がりません。。。

この試算結果をもって、「きちんと将来を見据えてお金を使う、ためる」

ということをしていく必要を身に染みて感じました。

シミュレーション結果を下記からダウンロードしておけるようにしてありますので、

是非一度自分の状況にあったもので計算してみてください!!

コメント欄